Petrol şirketleri, İran savaşı kaynaklı primin petrol fiyatlarından silinmesine rağmen güçlü durmayı sürdürüyor. Görünen o ki; manşetlerin ötesinde, arka planda bu şirketleri ayakta tutan başka bir neden var.

Amerika Brent Oil Fund (BNO) üzerinde yapılan opsiyon işlemlerinde, 22 Nisan’daki ateşkesin uzatılmasından bu yana yükseliş yönlü bir hava hakim. Trader’ların fiyatladığı asıl sebebi 3 başlıkta toplamak mümkün.

Savaş Primi Düşerken Bile Options Trader’lar Petrol Bahsini Büyütüyor: Neden?

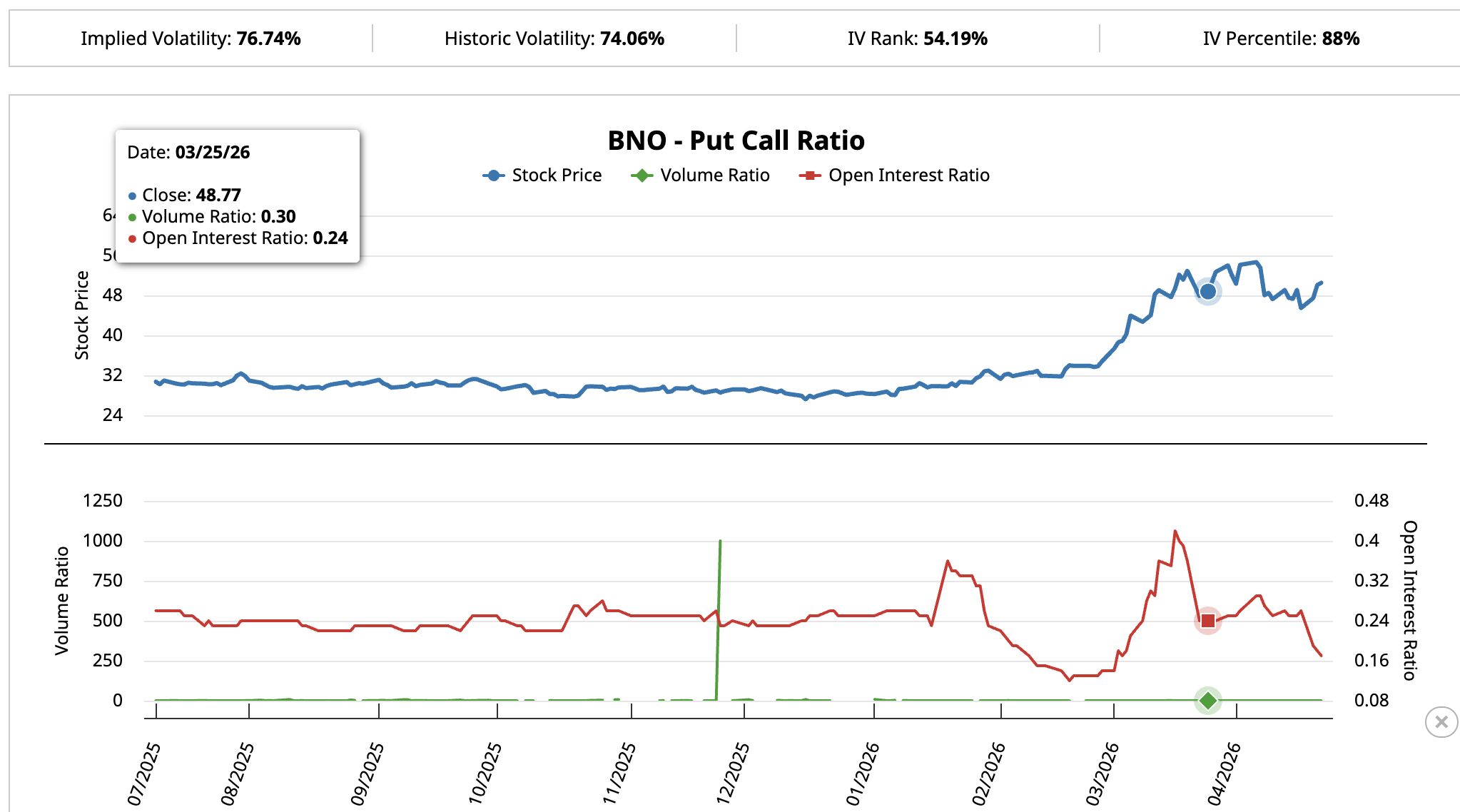

Petrol hisselerinde yükseliş sinyali, en net şekilde Amerika Brent Oil Fund (BNO) üzerinde yapılan opsiyon işlemlerinde öne çıkıyor. Bu ETF, Brent petrol vadeli işlemleriyle bire bir ilişki gösteriyor.

25 Mart’ta, İran çatışmasında Brent petrol fiyatı 105 doların üzerindeyken BNO’nun açık pozisyon put-call oranı 0,24 seviyesindeydi. Yani her bir put için yaklaşık dört call opsiyonu vardı. Bu, savaş-primi fiyatlamasına işaret ediyordu ve beklenen bir tabloydu.

Daha fazla kripto para analizi ve piyasadan taze bilgiler için Editör Harsh Notariya’nın Günlük Bültenine buradan abone olabilirsiniz.

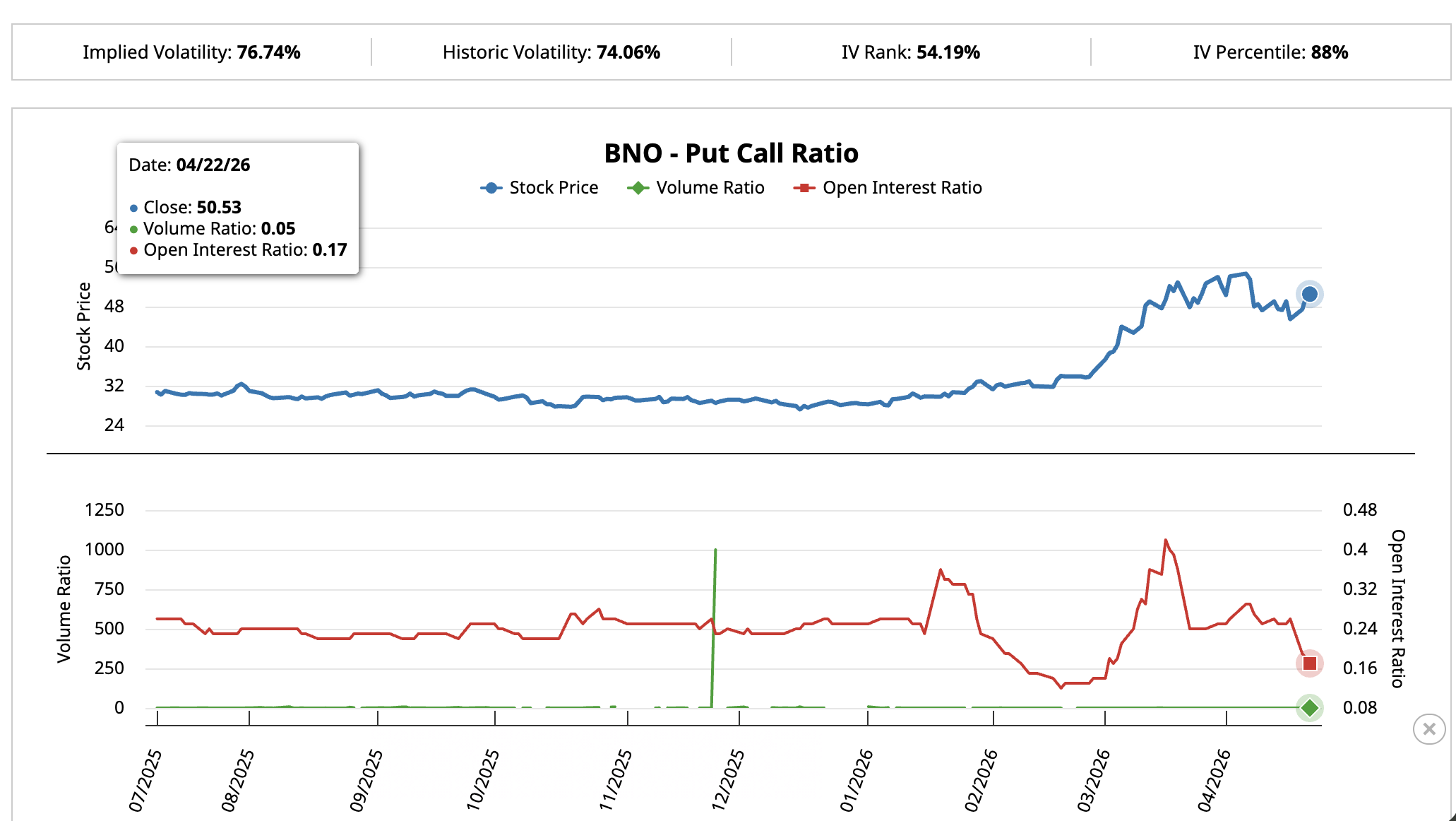

Sürecin devamında, 22 Nisan’da ateşkes uzatıldı. Savaş riski büyük ölçüde fiyatlanmıştı. Trader’lar sadece Hormuz şoku için pozisyon açtıysa, bu oranın yükselmesi ve açılan call’ların kapatılması gerekirdi.

Ancak tam tersi oldu ve açık pozisyon oranı 0,17’ye geriledi. Yani artık her bir put için neredeyse altı call var. Günlük işlem hacmi açısından da oran daha da düştü ve 0,05’e kadar indi.

Savaş stresi azaldığında böyle sertçi bir yükseliş pozisyonu görmek, klasik bir hedge davranışı değil. Bu trader’lar yeni bahislere giriyor ve bunu yaparken de ciddi prim ödüyor: Opsiyon fiyatları, geçmiş seviyelerinin en yüksek %12’lik diliminde işlem görüyor.

Kısa vadeli fiyatlamanın etkisi azalırken hâlâ bu kadar yüksek bir kararlılık görmek, anlatının manşetlerin ötesine geçtiğini gösteriyor. Opsiyon akışındaki güçlülüğün 3 önemli nedeni var ve hepsi farklı bir petrol hissesini öne çıkarıyor.

Kurumsal Para ExxonMobil’e Akmaya Devam Ediyor

BNO’daki bu sinyal, ExxonMobil (XOM) tarafında da net şekilde izleniyor.

Savaş primi 17 Nisan’da ilk ateşkes haberiyle hızla erirken XOM, nisan başındaki zirveden geri çekildi ve 100 günlük Üssel Hareketli Ortalama (EMA) desteğine iğne attı. Bu çizgi güçlü bir destek oldu ve 23 nisan itibarıyla hisse yeniden 149 doların üzerine yükseldi.

Alış hacmi, geri çekilme ve toparlanma boyunca istikrarlı kaldı. Ne panik satışları gördük ne de spekülatif bir sıçrama yaşandı. Bu tablo, klasik bir istikrarlı birikime işaret ediyor.

Kurumsal para akışını gösteren Chaikin Money Flow (CMF) indikatörü de aynı okumayı onaylıyor.

8-20 nisan arasında XOM fiyatı düşerken CMF yukarı yönlü hareket etti. Bu da profesyonel yatırımcıların düşüşlerde alım yaptığını gösteren tipik bir işaret.

Wall Street de aynı tabloyu izliyor. 10 nisan’da, İran gerilimi azalmaya başlarken ve Hormuz primi erirken, TD Cowen analisti Jason Gabelman XOM’daki Al tavsiyesini yineledi, sadece hedef fiyatı 175 dolardan 172 dolara hafifçe çekti.

Bu beklentinin nedeni oldukça açık. ExxonMobil 2025’te hissedarlarına toplam 37,2 milyar dolar ödeme yaptı: Bunun 17,2 milyar doları temettü olarak, 20 milyar doları ise hisse geri alımı olarak gerçekleşti.

Yönetim, bu yıl 20 milyar dolar daha hisse geri alımı için söz verdi. Bir şirket kasasından bu hızda nakit dağıtıyorsa, petrol fiyatı dalgalansa bile hisseye doğal bir taban oluşuyor.

150 doların net şekilde geri alınması ve ardından 155 doların, trader’ların izlediği ilk Fibonacci seviyesinin aşılması halinde rota 163 dolara kadar açılacak.

Ancak 141 dolar altına bir kırılma, 100 günlük EMA’nın altına iniş anlamına gelecek ve 131 dolar ile 114 dolar seviyelerini daha derin destek bölgeleri olarak öne çıkaracak.

Valero Hissesi 3 Şubat’a Benzer Şekilde Konumlandı

Savaş priminin düşmesi Valero Energy’ye (VLO) de yansıdı. Bu, ABD’li ve tek işi ham petrolü benzine, dizele ve uçak yakıtına çevirmek olan bir şirket.

VLO, nisan başındaki zirveden geri çekildikten sonra hızlıca toparlandı ve 50 günlük EMA’nın üstüne çıktı. Şimdi ise hedefi, 235 dolardaki 20 günlük EMA’nın üzerine yerleşmek.

Bu yükseliş sırasında işlem hacmi zayıf kaldı. Yeni bir hareketin onaylanması için VLO’nun 20 günlük EMA seviyesini güçlü bir hacimle aşması şart. Şirket bunu en son 3 Şubat’ta yaptığı zaman hisse yüzde 41,65 oranında yükselmişti. Ayrıca aralık ortasından beri süregelen genel yükseliş trendi devam ediyor: Fiyat 50, 100 ve 200 günlük EMA’ların üzerinde kalmış durumda.

Temel hikayeye bakarsak petrol fiyatlarının yükselmesi şart değil. Rafineriler, ham petrolü ne fiyata alıp, benzini, dizeli ve uçak yakıtını ne fiyata sattıkları arasındaki farka göre kâr ederler. Bu farka ise crack spread denir.

Şu anda bu spread’ler tüm zamanların en yüksek seviyelerinde.

Uluslararası Enerji Ajansı’nın (IEA) nisan 2026 tarihli Petrol Piyasası Raporu’na göre, küresel rafineriler 2026’da günde 1 milyon varil daha az işleme yapacak. Bu da ham petrol fiyatları dengelense bile akaryakıt piyasasında sıkışıklığın devam etmesine yol açıyor.

Goldman Sachs, 20 Nisan’da Q1 bilanço açıklamalarından hemen önce bu görünümü bir kez daha güçlendirdi. Şirket, Valero’yu güçlü rafineri marjları ve 2026’da yaklaşık 5 milyar dolar’lık hisse geri alım planı nedeniyle sahip olunması gereken üç enerji temettü hissesi arasında gösterdi.

237 doların üzerinde ve güçlü hacimle gerçekleşecek net bir kırılım, trader’ların dikkatle izlediği 252 dolar ve 263 dolar Fibonacci seviyelerine giden yolu açıyor.

Ancak 214 doların altına bir geri çekilme, bu teknik kurulumun geçersiz olmasına ve 208 dolardaki 100 günlük EMA desteğine kapı açar.

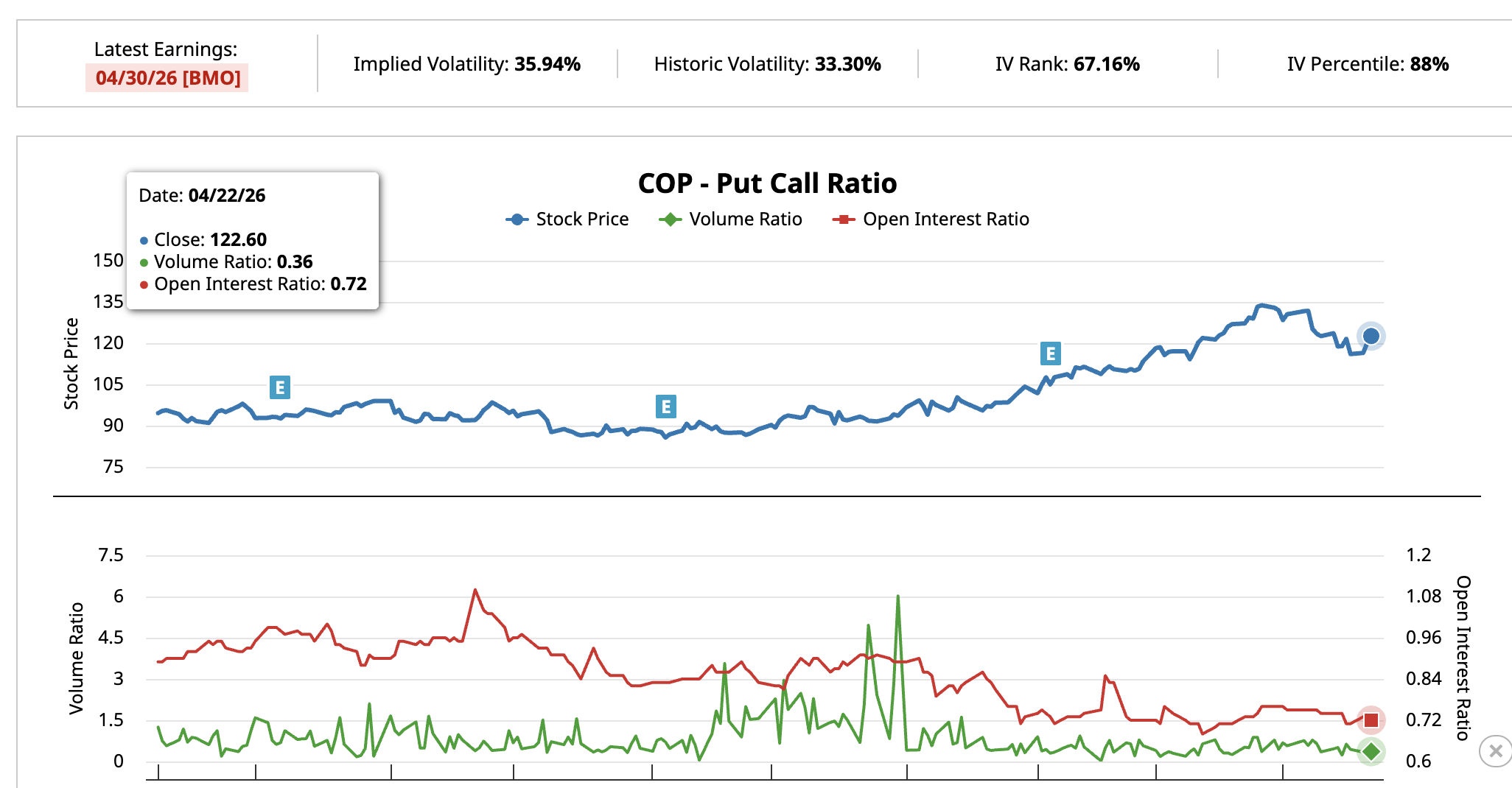

ConocoPhillips, Bilançodan Önce 126 Doları Aşabilir mi?

Bir diğer kurulum ise ConocoPhillips’e (COP) ait. Şirket, yalnızca ham petrol çıkarımına odaklanıyor: Teksas Permian Havzası’ndaki kuyuları çok ve uluslararası portföyü oldukça güçlü.

COP, savaş priminin çözülmesiyle birlikte 112 dolara kadar çekildi, sonra ise ilk önemli bölge olan 121 dolar seviyesinin üstüne hızlıca çıktı. 23 Nisan itibarıyla hisse 122 dolardan işlem görüyor: Yüzde 1,95’lik bir artış söz konusu.

Chaikin Money Flow göstergesi 0,09’da ve yeniden sıfırın üzerine çıktı. Bu da profesyonel yatırımcıların satış yapmak yerine pozisyon eklediğine işaret ediyor.

COP put-call oranı buna paralel sinyaller veriyor. 6 Nisan’da açık pozisyonlardaki put/call oranı 0,75 seviyesindeydi, günlük işlem ise 0,76 olarak kaydedilmişti.

22 Nisan itibarıyla günlük işlemler 0,36 seviyesine gerilerken açık pozisyonlar 0,72 olarak kaldı. Yani hissenin düşeceğine oynayan trader’ların sayısı azalıyor: Bu tablo BNO’da gözlenenle benzerlik gösteriyor.

Temel görünüm oldukça basit: Dünya genelinde petrol şirketleri yeni kuyu arama ve sondaj yatırımlarını azaltıyor. Bugün az sondaj yapılması, ileride arzın daha da daralacağı anlamına geliyor.

ConocoPhillips ise zaten düşük maliyetle çalışıyor. Bu sayede ham petrol fiyatı 70 dolar civarında kalsa da nakit üretmeye devam edebiliyor, rakipleri ise kemer sıkmak zorunda kalıyor.

COP, 2026 Q1 bilançosunu 30 nisan’da piyasa açılmadan önce açıklayacak. Zacks Investment Research hisseye en yüksek derecesi olan Rank #1 Strong Buy notu vermiş ve gelir beklenti modeli ise yaklaşık yüzde 16’lık pozitif bir sürpriz yaşanabileceğini, yani şirketin analist beklentilerini aşmasının kuvvetle muhtemel olduğunu belirtiyor. Zacks ayrıca 2026 için yüzde 17,5’lik kâr büyümesi öngörüyor.

126 doların üzerinde net bir kırılım (Fibonacci’nin bir sonraki önemli seviyesi) 135 dolar ve üstünü hedef haline getirir. Ancak 112 doların altına düşüş, teknik senaryoyu geçersiz kılar ve daha alt destek seviyelerini masaya getirir.