Kurumlar arası finans dünyasında para transferi için her zaman bir ödeme katmanına ihtiyaç vardı. On yıllar boyunca bu katman muhabir bankacılıktı: banka’dan banka’ya, bir ila üç gün sürer, hafta sonları kapalıdır.

2025 yılında sadece stablecoin’ler ile 33 trilyon dolar hareket etti. Bu, Visa’nın yıllık ödeme hacminin yaklaşık iki katı demek. JP Morgan, Solana üzerinde USDC ile borç ödemesi gerçekleştirdi. Visa, ABD’deki bankalar üzerinden 3,5 milyar dolarlık USDC transferi yaptı.

PayPal ise kendi stablecoin’ini 70 farklı pazarda piyasaya sürdü. Kısacası ödeme katmanı tamamen değişti. Bu yazıda stablecoin altyapısının bu rolü nasıl devraldığını ve kurumsal finansın dayandığı bu yeni rayları kimlerin inşa ettiğini ele alıyoruz.

Bir Ayda 10,5 Trilyon Dolar: Kurumlar Sahnede!

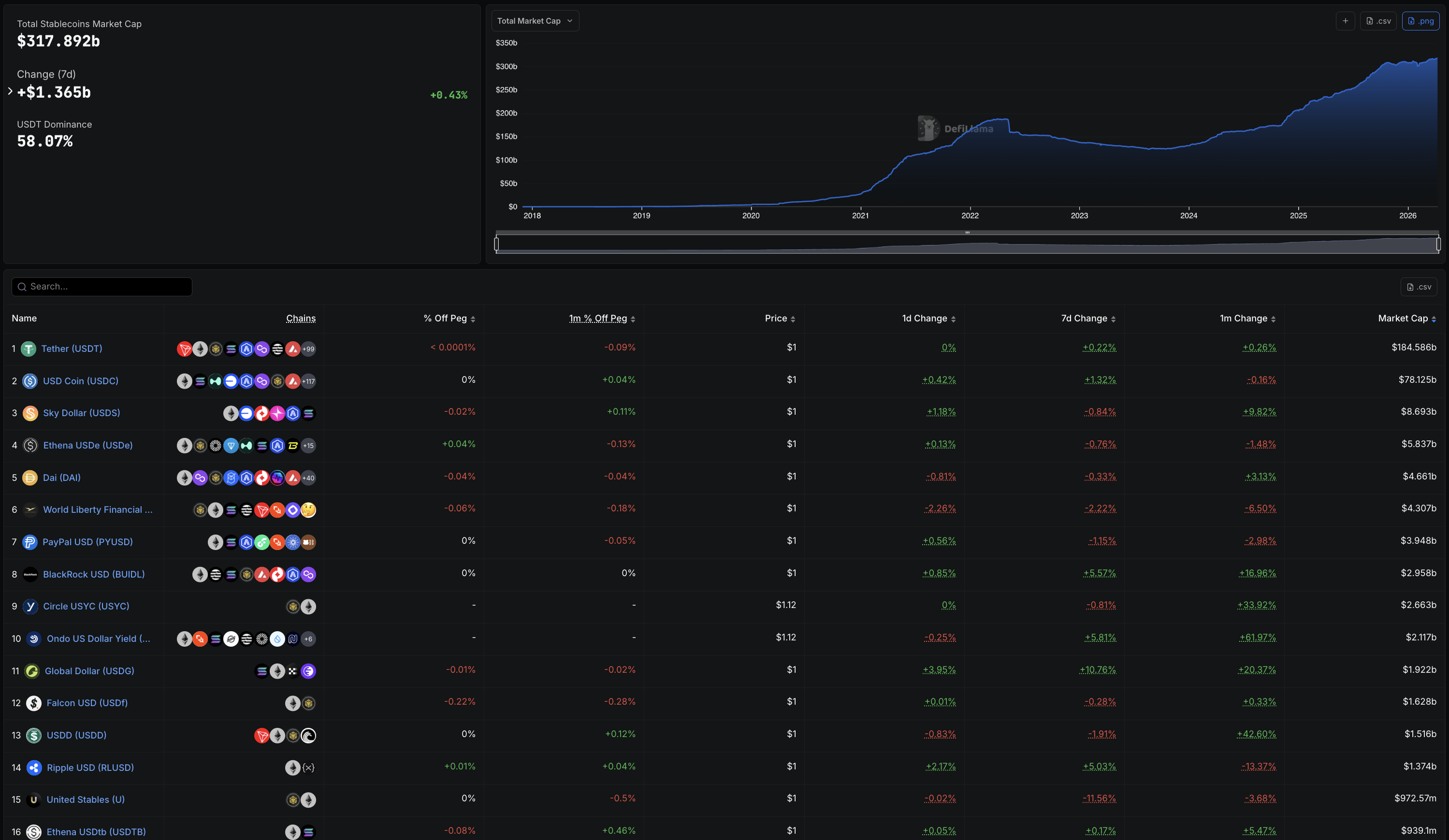

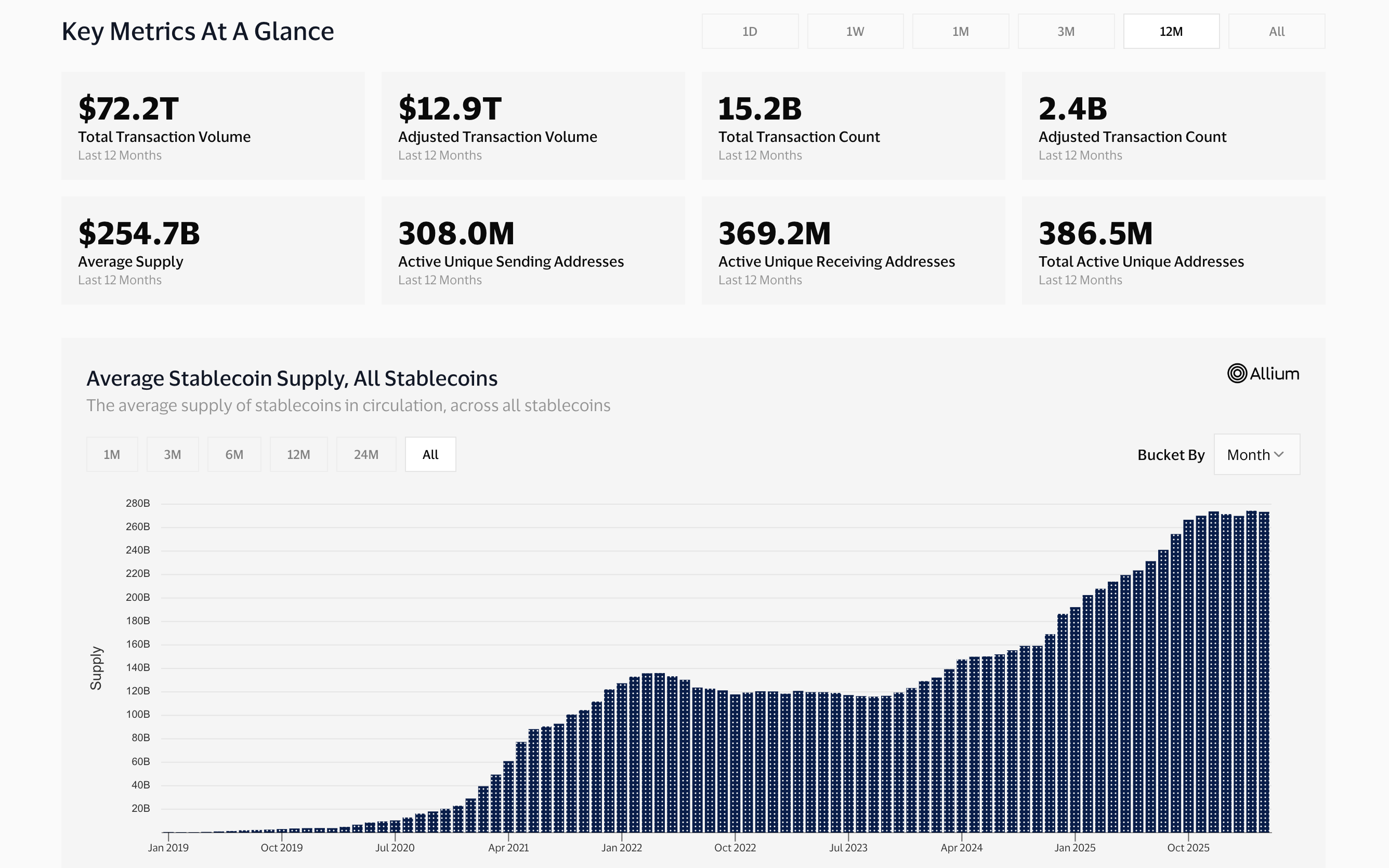

Stablecoin’lerin toplam piyasa değeri nisan 2026 itibarıyla 317,89 milyar dolara ulaştı. Oysa bu değer 2024 başında yaklaşık 125 milyar dolardı.

GENIUS Act adlı yasa, 2025 ortasında yürürlüğe girdi ve ödeme stablecoin’leri için federal düzeyde bir framework oluşturdu. Bu düzenleme kurumsal benimsemeye kapı açtı. O tarihten sonra büyüme dikine fırladı.

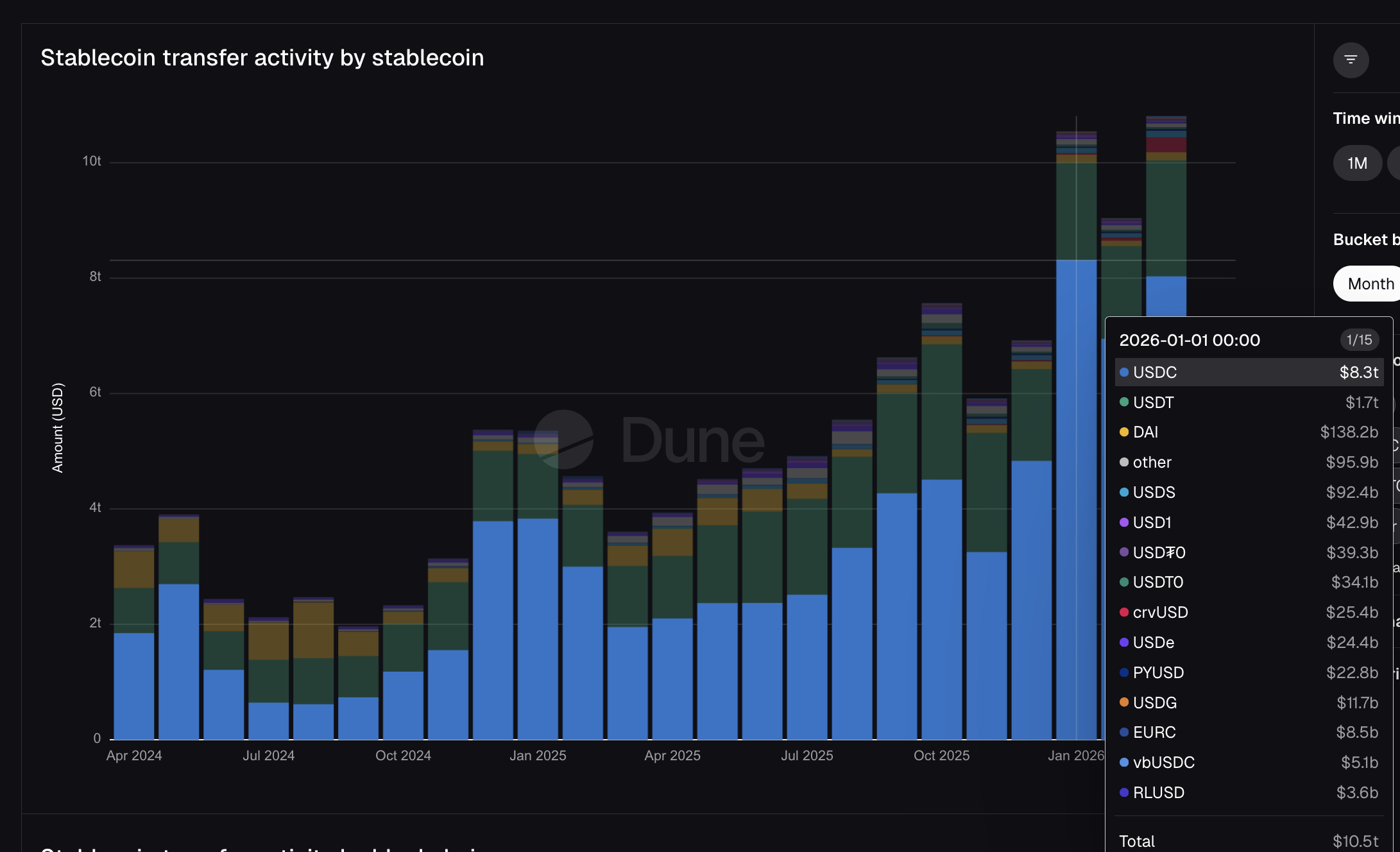

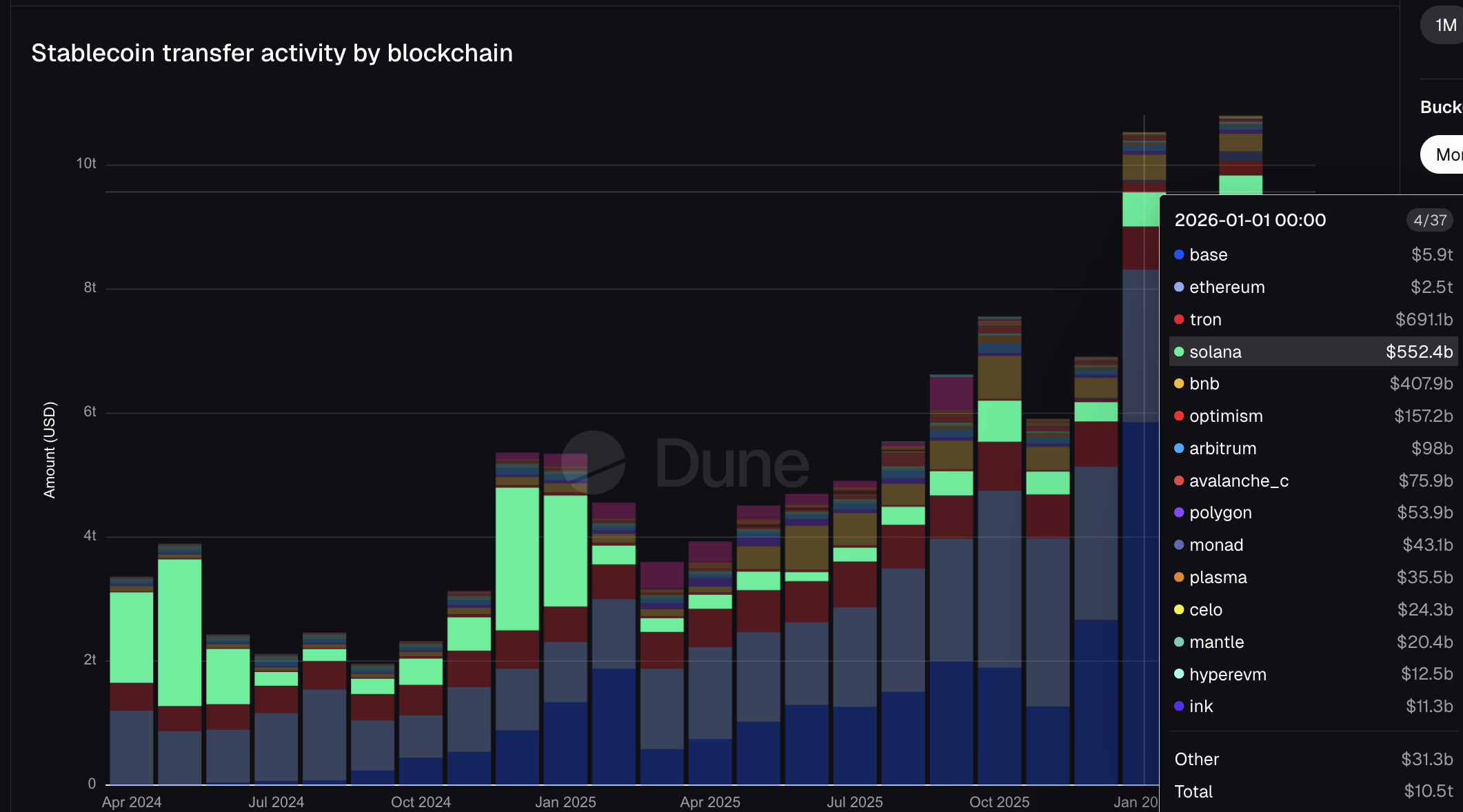

Dune Analytics verilerine göre stablecoin’ler sadece ocak 2026’da 10,5 trilyon dolar transfer etti. Referans olması için şunu belirtelim: Visa, 2025’in tamamında toplamda 16,7 trilyon dolar değerinde itibari para işlemi gerçekleştirdi.

Mastercard ise aynı dönemde 10,6 trilyon dolar işleme aracılık etti. Blokzincir’ler üzerindeki stablecoin transferleri bir ayda neredeyse Mastercard’in yıllık söz konusu hacmine ulaşmış oldu.

DefiLlama’daki liderlik tablosu bu kurumsal dönüşümü net biçimde ortaya koyuyor. PayPal’ın PYUSD’si 3,95 milyar dolarlık arzıyla 7. sırada. BlackRock’un BUIDL token’ı ise 2,96 milyar dolarla 8. sırada.

Mastercard ortaklığıyla çıkan USDG’si ise 1,92 milyar dolarla 11. sırada. Bunlar artık kripto yerel token’lar değil. Geleneksel finansın devlerinin piyasaya sürdüğü veya bağlantılı olduğu stablecoin’ler, artık USDT ve USDC’nin yanında sıralanıyor.

USDC, ocak ayında toplamda 8,3 trilyon dolarlık işlem hacmi yarattı. Bu, arz olarak kendisinden 2,7 kat büyük olan USDT’nin 1,7 trilyon dolarlık hacminin neredeyse beş katı. USDT birikimde lider, USDC ise transferde zirvede.

Bu ayrım önemli çünkü kurumsal alan, örneğin Visa ödemelerinde, JP Morgan borç anlaşmasında ve Stripe altyapısında hep USDC’yi tercih ediyor. Kurumsal ödeme katmanında adeta tek token hakimiyeti var: Circle’ın bastığı USDC.

Bu arada PayPal’ın PYUSD’si 22,8 milyar dolarlık hareket sağladı. Mastercard’ın USDG’si ise 11,7 milyar dolarlık transfer hacmine ulaştı. Geleneksel finans stablecoin’leri artık grafiklerde açıkça görünüyor ve hepsi yalnızca iki basıcıya dayanıyor.

İki Basıcı, Tek Ray: Bankalar Tabloda Yok!

Circle ve Paxos, bu alanın iki ana stablecoin basıcısı. Circle, ocak ayında 8,3 trilyon dolarlık transferde kullanılan USDC’yi basıyor. Paxos ise PayPal için PYUSD ve Global Dollar Network için USDG basıyor ve Mastercard da Robinhood, Kraken ve DBS Bank ile birlikte USDG’yi destekliyor. Kısacası sektördeki büyük tüm stablecoin projeleri bir şekilde bu iki şirkete dayanıyor.

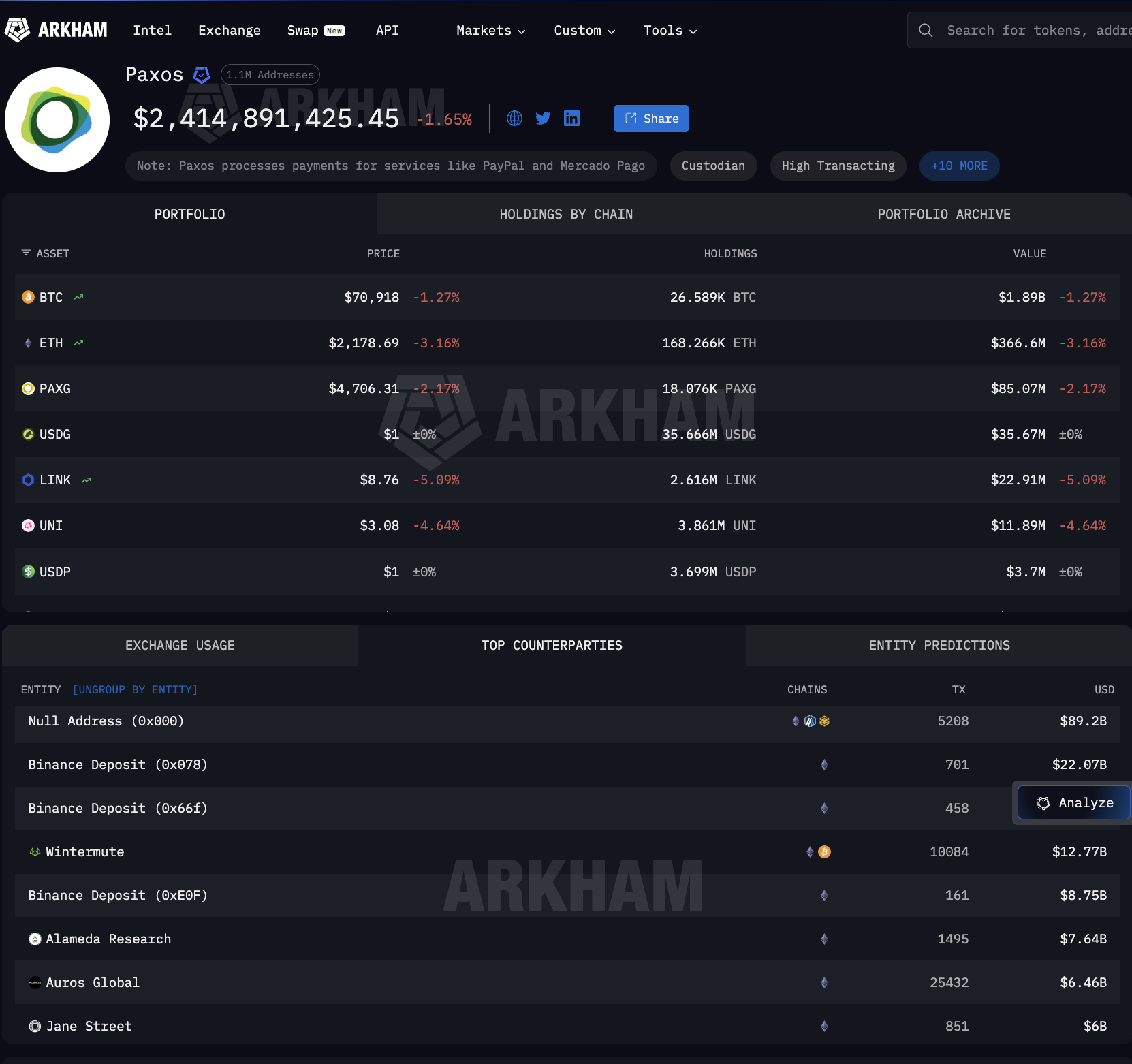

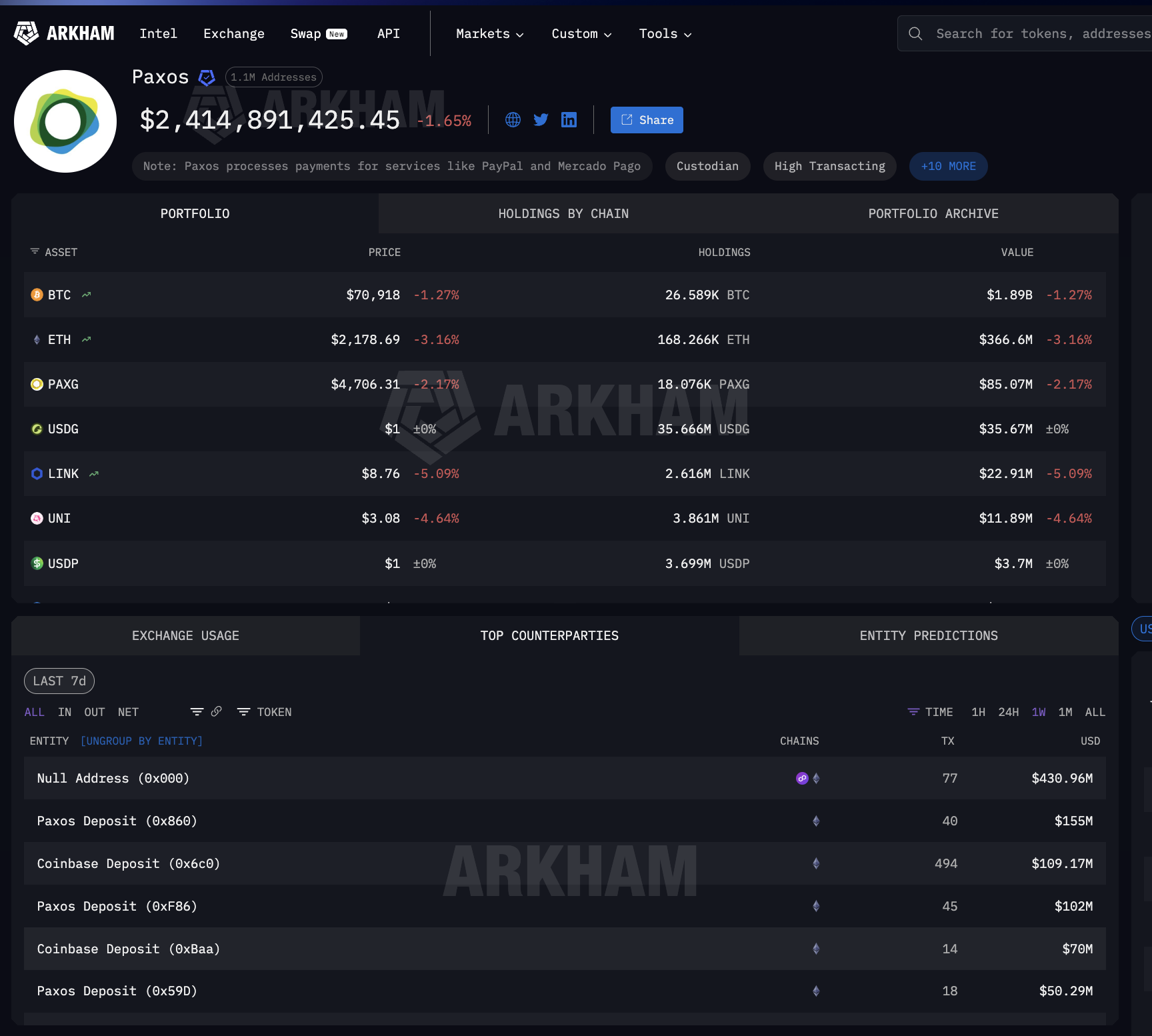

Arkham Intelligence verileri mint işleminden sonrası için de net. Paxos, şimdiye kadar 5.208 mint ve token yakma işlemiyle piyasaya toplam 89,2 milyar dolar çıkarmış. Bu işlemlerden gelen paranın gittiği yer bankalar değil.

Aktarım yapılanlar Binance (22 milyar dolar), Wintermute (12,77 milyar dolar), Jane Street (6 milyar dolar), Coinbase (2 milyar dolar) ve diğer dev oyuncular.

Yani bunlar klasik muhabir banka zincirleri değil; Wall Street’in piyasa yapıcıları ve kripto-native trading masaları.

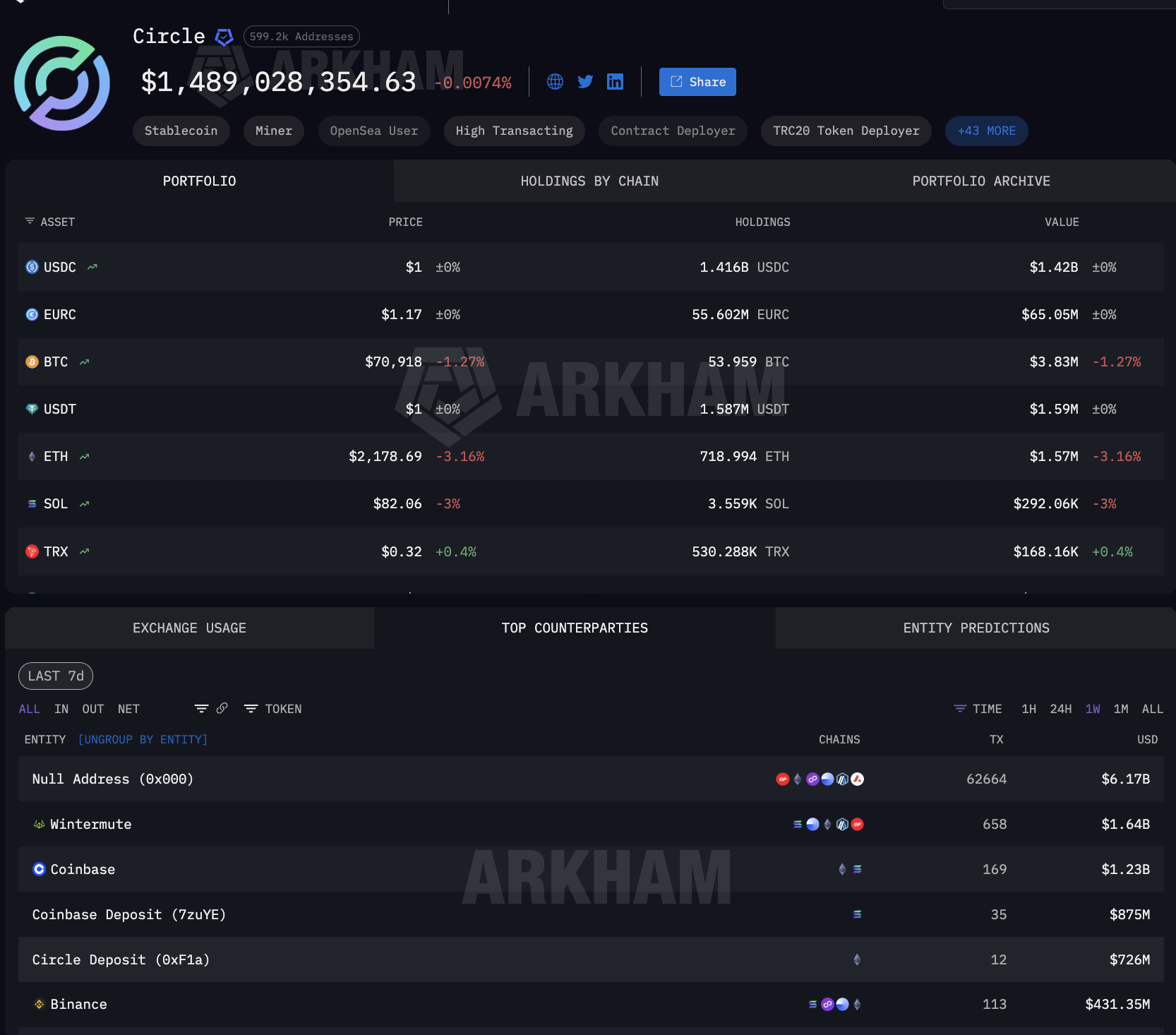

Circle’ın karşı taraf listesi de aynı tabloyu gösteriyor. Toplam 6,17 milyar dolarlık mint ve token yakma faaliyeti var. Wintermute’a giden miktar 1,64 milyar dolar. Coinbase’e ise farklı adreslere aktarılan toplam 2,1 milyar dolar bulunuyor.

Coinbase, hem mint edenler hem de iki tarafı birden yöneten tek dağıtıcı olarak, geleneksel finans (TradFi) ödeme piyasasında kilit karşı taraflardan biri olarak öne çıkıyor.

Paxos ve Circle çıkışlarında baskın olan mint ve token yakma işlemleri, stablecoin ihraççılarının kurumsal müşterileri için yeni token’lar üretmesi ve talep gelince imha etmesiyle gerçekleşiyor. Kurumsal karşı tarafların hacmi, kurumların hangi ödeme aşamasında yer aldığını net biçimde gösteriyor.

Böylesine büyük şirketler Paxos’dan milyarlarca dolar aldığında, bu varlıklar aslında yeni mint edilmiş stablecoin’ler oluyor. PayPal satıcı ödemeleri, Mastercard ödeme yükümlülükleri ya da Visa bankacılık ortağına likidite sağlamak için kullanılabiliyor. Stablecoin önce ödeme için üretiliyor ardından yakılarak sistemden çıkarılıyor.

Böylesi anlık, talebe bağlı bu döngü muhabir bankacılıkta bulunmuyor. İşte bu yüzden stablecoin altyapısı yeni nesil ödeme köprüsü haline geldi. Peki mint ve yakma arasında o stablecoin’ler nerede bekliyor?

Mint ve Yakma Arasında Stablecoin Altyapısının Kalbi: Kripto Saklama

Kurumsal finans sektörüne hizmet veren stablecoin altyapısı yalnızca mint edenlerle sınırlı değil. Aynı zamanda token’lar mint ve yakma arasında nerede, hangi saklama alanında duruyor buna bağlı. USDC milyonlarca kullanıcıya yayıldığı için kurumsal ödemeleri tekil adreslere bağlamak neredeyse imkansız hale geliyor.

Fakat USDG bu açıdan bambaşka. Tek bir amacı var: Mastercard, Robinhood, Kraken ve DBS Bank’ın merkezinde olduğu Global Dolar Ağı’nı çalıştırmak. Yani büyük USDG tutan her kurum doğrudan bu kurumsal ağa bağlı.

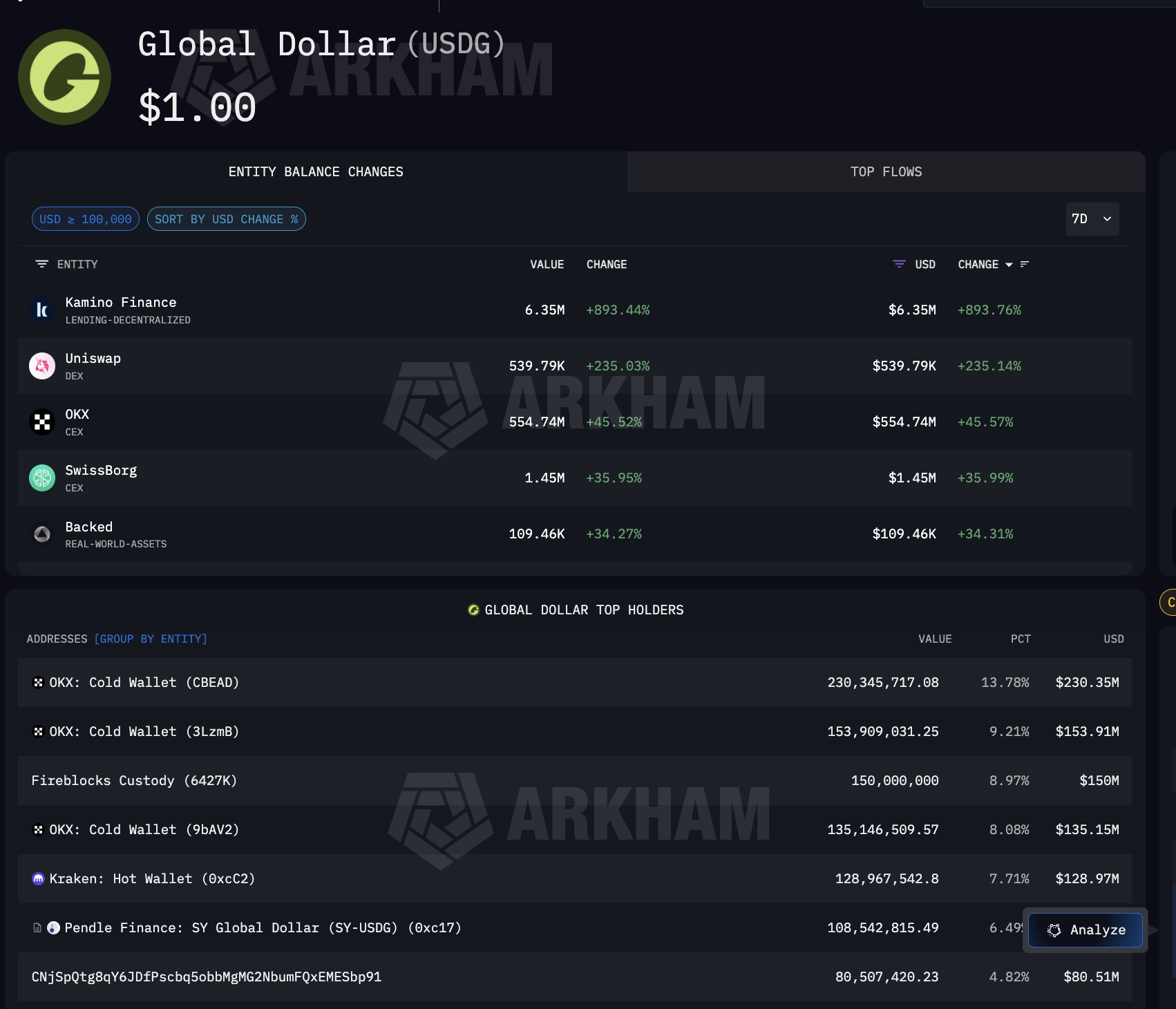

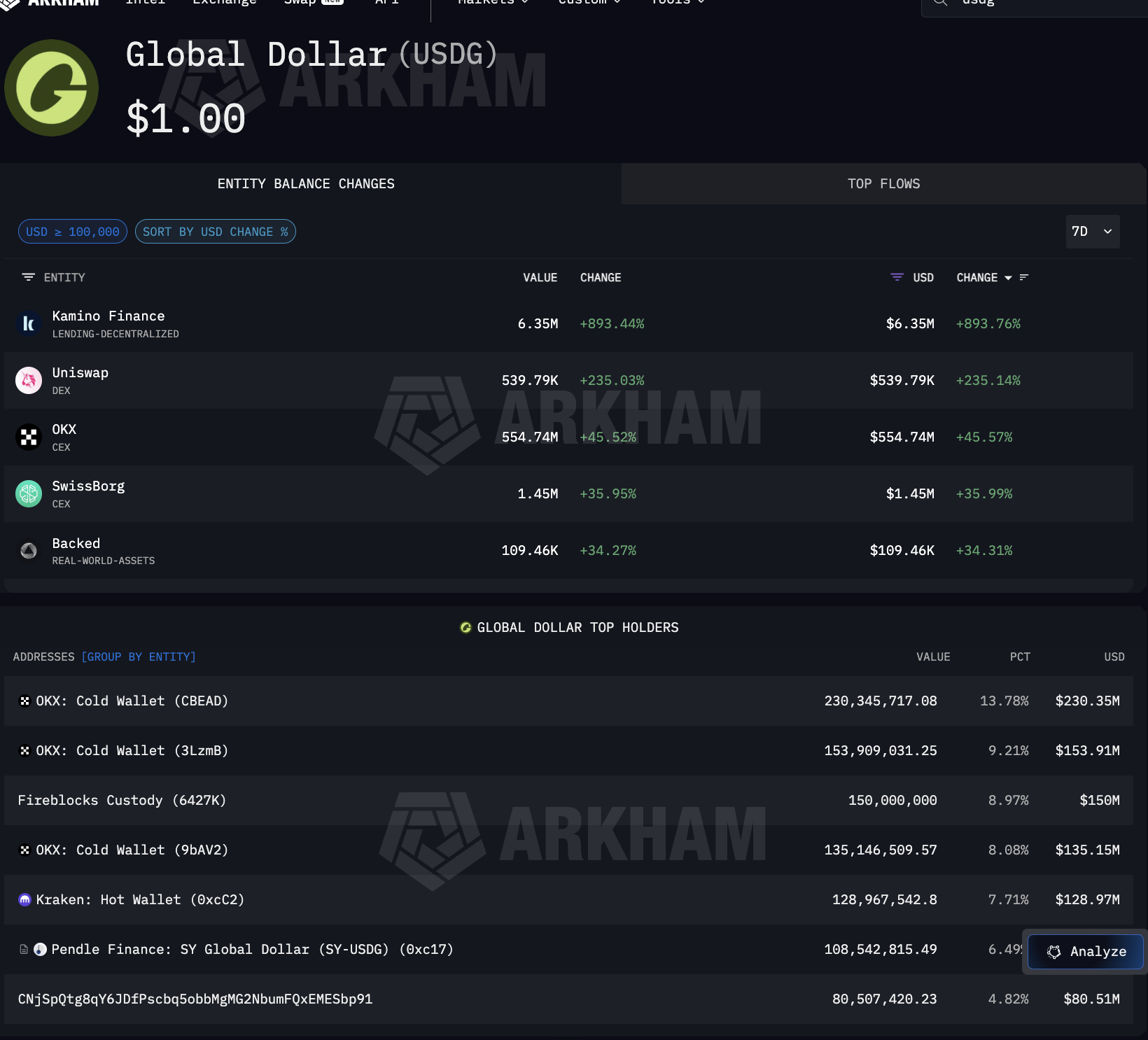

Arkham’ın USDG verileri, kurumsal stablecoin’lerin zincir üstünde nerede olduğunu ortaya koyuyor. En büyük sahip 150 milyon dolarlık bakiyesiyle Fireblocks Custody, toplam arzın %8,97’sini elinde tutuyor.

Fireblocks’un yanında OKX üç farklı soğuk cüzdanda toplam 519 milyon dolar tutuyor. Global Dolar Ağı’nın doğrudan partnerlerinden Kraken’in de bakiyesi 128,97 milyon dolar. Ayrıca Pendle Finance da USDG tutuyor; bu durum varlıkların merkeziyetsiz finans (DeFi) getiri protokollerine aktığını gösteriyor.

Fireblocks’u önemli kılan ise, sadece USDG için değil USDC işlemlerinde de bankalar tarafından tercih edilen bir saklama katmanı olması. Özellikle Visa’nın Solana üzerinde yaptığı ödemelerde bu altyapı kullanılıyor. Özetle tek bir saklama sağlayıcı hem Mastercard’ın USDG hem de Visa’nın USDC ağına temas ediyor.

Stablecoin altyapısının tüm yolu artık gözler önünde.

Mint tarafında Circle ve Paxos var. Dağıtımı Coinbase, Wintermute ve Jane Street üstleniyor. Saklama ise Fireblocks ve kripto para borsası soğuk cüzdanlarında. Bu zincir, kart ağlarının da ötesine uzanıyor.

Arkham’ın Paxos için açılan kurum sayfasında görebileceğiniz üzere, Latin Amerika’nın en büyük fintech platformu Mercado Pago’nun ödemeleri de Paxos tarafından işleniyor. Yani Mastercard ve PayPal’a hizmet veren mint altyapısı, aynı zamanda gelişmekte olan piyasalarda da ödeme köprüsü olarak kullanılıyor.

Mint’ten yakmaya uzanan her adımda kurumsal finans, aynı sayılı stablecoin altyapı sağlayıcısına bağımlı. Ata sözüyle söylersek: Biri yer biri bakar, bu işte denge yok gibi görünüyor.

Dört Geleneksel Finans Stratejisi, Aynı Stablecoin Altyapısı

Altyapının tüm katmanları ortaya konduğunda asıl soru kurumsal finans dünyasının bu sisteme nasıl bağlandığı oluyor. Her büyük oyuncu farklı bir yol izledi. Fakat hepsi altta yatan aynı stablecoin altyapısına entegre.

Visa en iddialı adımı atan kurum oldu. Aralık 2025 itibarıyla, Cross River Bank ve Lead Bank üzerinden Solana’da yıllıklaşmış 3,5 milyar dolarlık USDC ödemesi gerçekleştirdi.

Dört farklı stablecoin’i dört ayrı blockchain’de kullanıma açtı: USDC, PYUSD, USDG ve EURC; Solana, Ethereum, Stellar ve Avalanche ağlarında. Stripe’ın Bridge altyapısı ile stablecoin bağlantılı kartlar 18 ülkede aktif – yakında 100’den fazla ülkeye yayılacak.

Visa ayrıca Allium Labs ile kendi zincir üstü analiz panelini geliştirdi. 12,9 trilyon dolarlık düzeltilmiş stablecoin hacmini takip ediyor ve zincir üstü veriyi temel iş zekasına dönüştürüyor.

Solana sadece ocak 2026’da 552 milyar dolar değerinde stablecoin transferine ev sahipliği yapıyor (ilk 4 içinde). Üstelik Visa ve PayPal’ın PYUSD’si de işlemlerini bu zincir üzerinden gerçekleştiriyor.

Buna karşılık Mastercard farklı bir yol izledi ve kendi ağı üzerinden dört stablecoin’i desteklemeye başladı: USDC, PYUSD, USDG ve FIUSD. USDG için Paxos Global Dollar Network’a katıldı; bu stablecoin’i Fireblocks Custody 150 milyon dolarlık bakiyeyle tutuyor, önceki grafiklerde de görüldüğü gibi.

Stripe ise altyapıyı doğrudan satın aldı ve Bridge’i 1,1 milyar dolara bünyesine kattı. Bridge artık hem Visa’nın stablecoin bağlantılı kartlarına hem Stripe’ın stablecoin finansal hesaplarına 101 ülkede güç veriyor; hepsi Circle’ın bastığı USDC üzerinde çalışıyor.

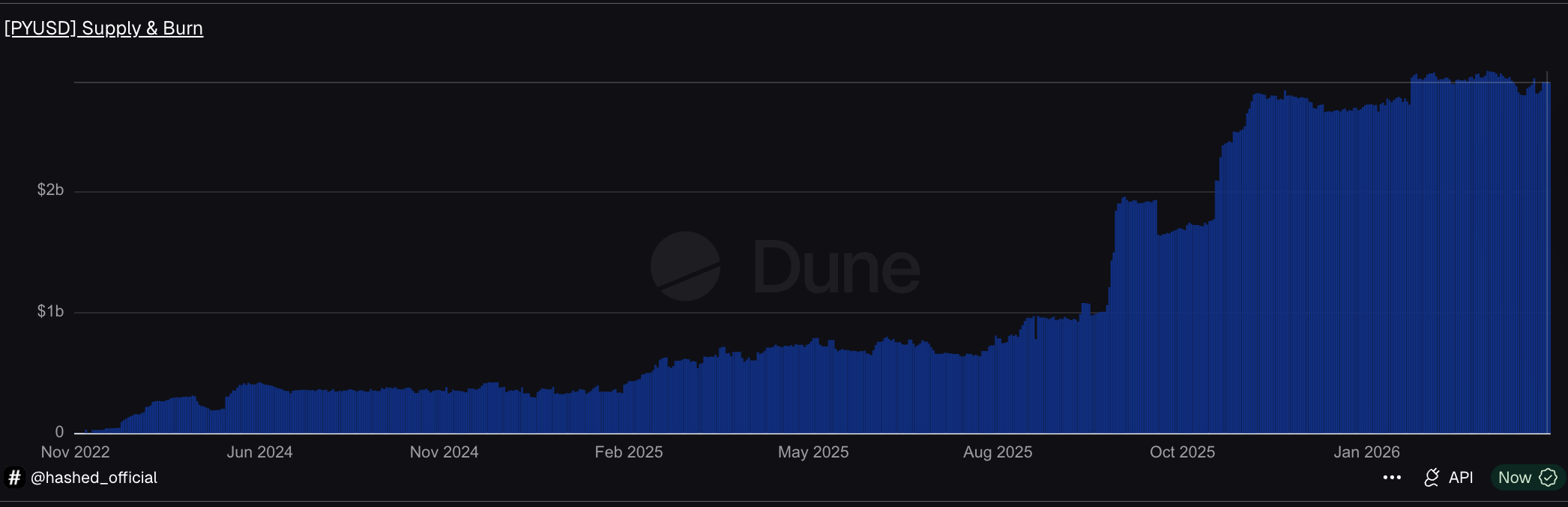

PayPal ise kendi stablecoin’ini geliştirdi. Paxos tarafından basılan PYUSD‘nin arzı DeFiLlama verilerine göre 70 ülkede 3,95 milyar dolara ulaştı.

Solana’da PYUSD günlük %60 devir hızıyla dolaşıyor; bu oran Ethereum’daki hızının dört katı ve tıpkı Visa’nın da tercih ettiği zincirde yoğunlaşıyor.

Dört farklı strateji var ama altyapı aynı stablecoin sistemi üzerine kurulu: Circle veya Paxos basıyor, Coinbase dağıtıyor ve Fireblocks saklıyor. Fakat işin ucu hâlâ daha iyi entegre olmaya geliyor.

Kurumsal Finansmanda Son Söz: Stablecoin Altyapısı Her Şeyi Değiştiriyor!

Ortadaki tüm kanıtlar aynı noktaya çıkıyor. Stablecoin altyapısı şimdi kurumsal financenin yerleşim (settlement) katmanı olmuş durumda ve bu, kurumlar kriptoya geçtiği için olmadı. Asıl sebep şu: Az sayıda sağlayıcı, daha hızlı, daha ucuz ve 7/24 çalışan sistemler (rails) kurdu. Büyük kurumlar ise kendi altyapılarını geliştirmek yerine doğrudan bu sistemlere adapte oldu.

Bu yeni yapıda dört ana katman var ve her biri aşırı derecede yoğunlaşmış durumda.

Arz katmanında Circle ve Paxos, kurumsal finansmanın bel kemiği stablecoin’leri basıyor. Circle’ın USDC’si, sadece bir ayda 8,3 trilyon dolarlık transferi yöneten bir dev. Paxos ise PayPal, Mastercard ve Mercado Pago’ya tek bir çatı altında mint hizmeti veriyor.

Dağıtım katmanında ise Arkham verileri iki mint’erin de stablecoin’leri Coinbase ve Wintermute üzerinden yönlendirdiğini gösteriyor. Settlement altyapısı artık tamamen bankaları devre dışı bırakmış durumda.

Saklama katmanında Fireblocks, USDG’de 150 milyon dolar ile en büyük bakiyeye sahip ve Solana üzerinden USDC de topluyor. Böylece iki farklı kart ağı settlement hattını tek bir saklama sağlayıcısı üzerinden yönetiyor.

Entegrasyon katmanında ise Visa yılda 3,5 milyar doları stablecoin ile yerleştiriyor ve akışları çekirdek iş zekası olarak takip ediyor. Mastercard dört stablecoin’i destekliyor. Stripe, Bridge’i 1,1 milyar dolara satın aldı. PayPal PYUSD’yi 70 pazarda devreye soktu. JP Morgan ise Solana’da USDC ile borç yerleşimi yaptı. Hiçbiri sıfırdan yeni bir altyapı inşa etmedi.

Bu tablo, önceki kurumsal kripto saklama sistemleri analizlerimizle birebir örtüşüyor: Dört katmanda yedi büyük oyuncu kriptonun nerede duracağına yön veriyor.

Şimdi ise benzer bir yoğunlaşma, kurumsal paranın nasıl hareket ettiğini belirliyor. Fonksiyon farklı, sonuç aynı: Kurumsal finansmanın beklediği ölçek, bir avuç stablecoin sağlayıcısının kurduğu altyapı üzerinden büyüyor. Raylar hazır. Şimdiki asıl soru: Bir sonraki adaptasyon dalgası bu bağımlılığı azaltacak mı, yoksa yapıyı daha da mı kökleştirecek?