Kripto para hukuku konusu, kripto paraların Türkiye’de ve Dünya’da vergilendirilmesini anlamak için ilk olarak başvurulması gereken konudur.

Üç kısımdan oluşacak bu yazı dizisinin ilk kısmı olan bu yazıda, kripto varlıkların hukuki statüsüne odaklanılacaktır.

Seri kapsamında yayınlanacak yazı başlıkları ise şu şekildedir:

- Kripto Varlıkların Hukuki Statüsü

- Kripto Varlıkların Türkiye’de Vergilendirilmesi

- Kripto Varlıkların Uluslararası Alanda Vergilendirilmesi

Serinin ilk yazısı kapsamında kripto paraların, yönetmelik tanımı ile “kripto varlık”ların, hukuki statüsünü inceliyoruz.

Bu doğrultuda kripto varlıkların Türk Hukuk Mevzuatındaki karşılıklarına bakacağız.

Ayrıca; TCMB (Türkiye Cumhuriyet Merkez Bankası), BDDK (Bankacılık Denetleme ve Düzenleme Kurulu) ve SPK (Sermaye Piyasası Kurumu) gibi kurumların kripto varlıklara bakış açılarını derliyoruz.

Keyifli okumalar.

Kripto Varlıkların Hukuki Statüsü ve Kripto Para Hukuku

Kripto varlıkların nasıl vergilendirileceğinin tespiti için öncelikle hukuki statüsünü inceleyeceğiz.

Yani kripto para hukuku konusunu araştıracağız.

Zira kripto varlıklar para ise farklı, emtia ise farklı, menkul kıymet ise farklı şekillerde vergilendirilirler.

Her şeyden önce belirtmek gerekir ki ülkemizde kripto varlıkları düzenleyen spesifik bir mevzuat bulunmamaktadır. Ancak bu hiçbir düzenleme olmadığı anlamına da gelmiyor.

Türkiye’de 2023 yılı itibariyle “kripto varlık” kelimesinin geçtiği toplam üç adet düzenleme bulunuyor. Bu düzenlemelerin iki tanesi yönetmelik, bir tanesi ise tebliğ statüsünde.

Bu kapsamda 2023 yılı itibariyle kripto varlık ifadesi geçen hukuki düzenlemeler aşağıdaki şekildedir:

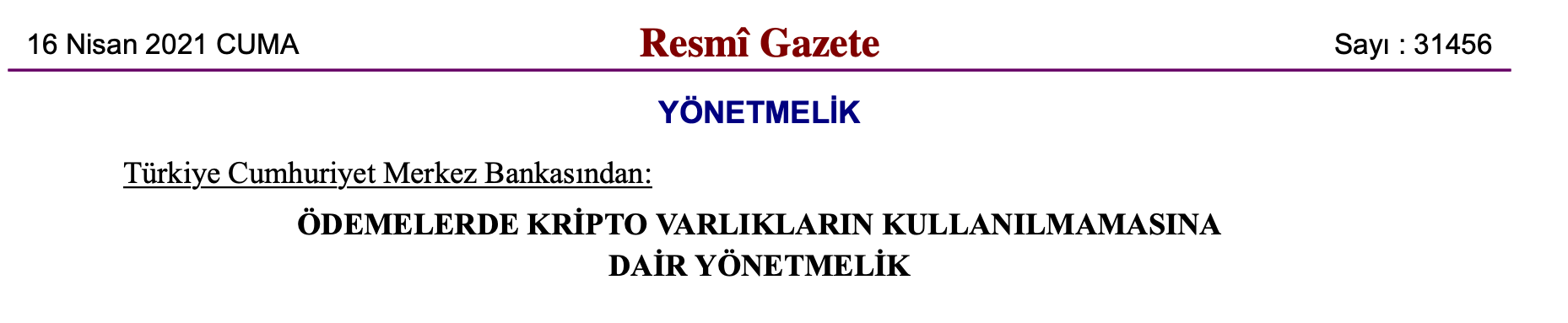

Ödemelerde Kripto Varlıkların Kullanılmasına Dair Yönetmelik

Yönetmelik kapsamında kripto varlıkların ödeme aracı olarak doğrudan veya dolaylı olarak kullanılması yasaklanıyor.

Önemli olarak TCMB tarafından yayınlanan bu yönetmelik ile ilk defa mevzuatımızda “kripto varlık” tanımlaması yapılıyor.

İlgili hüküm aşağıdaki şekilde:

Bu Yönetmeliğin uygulanmasında kripto varlık, dağıtık defter teknolojisi veya benzer bir teknoloji kullanılarak sanal olarak oluşturulup dijital ağlar üzerinden dağıtımı yapılan, ancak itibari para, kaydi para, elektronik para, ödeme aracı, menkul kıymet veya diğer sermaye piyasası aracı olarak nitelendirilmeyen gayri maddi varlıkları ifade eder.”

Vergi Usul Kanunu Genel Tebliği (Sıra No: 529)

Kripto para hukuku konusunda ilerlerken Vergi Usul Kanunu Genel Tebliği’ne de bakacağız.

Bu tebliğde geçen ifade esasen “kripto varlık hizmet sağlayıcılar” olarak görülüyor. Bunun yanı sıra tebliğ, bu ifadenin bir tanımını dahi yapmadan ilgili ifadeyi tebliğin m.4/1-ü bendine ekliyor.

Kripto varlık hizmet sağlayıcılar, Gelir İdaresi Başkanlığı tarafından talep edildiği takdirde, müşterileri tarafından gerçekleştirilen işlemlerin “gerçek faydalanıcı” bilgisini bildirmek zorunda tutuluyor.

Yine aynı tebliğde tanımlanan gerçek faydalanıcı, “tüzel kişi veya tüzel kişiliği olmayan teşekkülleri nihai olarak kontrolünde bulunduran ya da bunlar üzerinde nihai nüfuz sahibi olan gerçek kişi veya kişileri” ifade ediyor.

Esasen bu tebliğ ile kripto varlık vergilendirilmesinin bir nevi alt yapısı oluşturuluyor diyebiliriz.

Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelik

Bu yönetmelikte geçen “kripto varlık hizmet sağlayıcılar” ifadesi de yönetmelik kapsamında tanımlanmıyor.

İlgili kurumları yönetmeliğin m.4/1-ü bendine ekleyerek, 11/10/2006 tarihli ve 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun’un uygulamasından yükümlü tutuyor.

2021 yılında yönetmeliğe eklenen bu hüküm ile kripto varlık hizmet sağlayıcılar, MASAK (Mali Suçlar Araştırma Kurulu Başkanlığı) regülasyonlarının yükümlüsü haline geliyor.

Ayrıca MASAK’ın kripto varlık hizmet sağlayıcıların ne gibi yükümlülükleri olduğunu belirttiği bir rehberi mevcut.

Bu rehberde kripto varlık hizmet sağlayıcılar “…söz konusu (yönetmelikte tanımlanan) kripto varlıkların alım satımlarına elektronik işlem platformları üzerinden aracılık etmektedir.” şeklinde ifade edilmiş.

Ancak burada sadece elektronik işlem platformları kastediliyor. Bu ifade ile fiziki bir mağaza olarak faaliyet gösteren ve nakit para karşılığında kripto cüzdanlarına kripto varlık transfer eden işletmelerin kapsamı tartışmalı.

Sınırlı kaynaklar aracılığıyla kripto varlıkları anlamlandırmaya çalışırken ise akla ilk gelen sorular aşağıdaki şekilde.

Kripto varlıklar para mı?

Kripto varlıklar elektronik para mı?

Kripto varlıklar emtia mı?

Kripto varlıklar menkul kıymet mi?

Kripto varlıklar gayri maddi varlık mı?

Vergi Hukuku bağlamında da TCMB’nin gayri maddi varlık belirlemesi, vergi kanunlarında henüz bir düzenleme bulunmuyor olması nedeniyle vergisel açıdan sonuç yaratmıyor.

Nitekim 193 sayılı GVK (Gelir Vergisi Kanunu) m.70’da tarif edilen gayri menkul sermaye iradı, 5.bent dahilindeki “ticaret ve bilim alanlarında elde edilmiş bir tecrübeye ait bilgilerle gizli bir formül veya bir imalat usulü üzerindeki kullanma hakkı veya kullanma imtiyazı gibi haklar” ibaresi ile kripto varlıklara yakınsıyor gibi görünüyor olsa dahi kripto varlıklar bu tanımın çok daha ötesinde fonksiyonlara sahip.

Bu doğrultuda her ne kadar yönetmelik kapsamında kripto varlıklar gayri maddi varlık olarak tanımlansa da bu Vergi Hukuku bağlamında da birebir aynı değerlendirmenin yapılması gerektiği anlamına gelmez.

Kripto Para Hukuku Konularının Yorumlanması

Naçizane görüşüm kripto varlıkların yukarıda bahsi geçen ve Türk Hukuku’nda var olan mevcut tanımlara sığmayan bir yapısı olduğudur.

Detaylandıracak ve yukarıda incelenen her başlık için ayrı ayrı değerlendirme yapacak olursam aşağıdaki hususlar altında çeşitli açıklamalar yapılabilir:

Para Değerlendirmesi ile Kripto Para Hukuku

İktisat literatüründe paranın üç temel fonksiyonu yerine getirmesi beklenir. Bunlar değişim aracı olma, hesap birimi olma ve değer saklama fonksiyonu olarak belirtilir.

Her geçen yıl popülerliği artan kripto varlıkların zaman geçtikçe birçok kişi tarafından değişim aracı olarak kabul edileceğine, dahası kripto varlık ile mal ve hizmet alım satımı yapılabileceğine dair şüphe yoktur.

Yine hesap birimi olması bakımından da mal ve hizmetlerini kripto varlık değerleriyle standartlaştırmış birçok kişi ve kurum bulmak mümkündür.

Değer saklama fonksiyonu bakımından ise sadece Türkiye’de 2023 yılı itibarıyla kripto varlık hesabı olan altı milyon civarı kişi olduğu düşünülünce, birçok insanın değer sağlama aracı olarak kripto varlıkları tercih ettiği söylenebilir.

Bu halde para olma koşuluna ilişkin tüm fonksiyonların sağlandığını ve TL, Dolar, Euro ile yapılan her işlemin kripto varlık ile de yapılabileceğini belirtebilirim.

Elektronik Para Değerlendirmesi

Güncel mevzuatta kripto varlıklar elektronik para olmadığı gibi gelecek düzenlemelerle de elektronik para statüsüne evirilemeyecek gibi görünüyor. Zira elektronik paralar, elektronik para kuruluşlarınca ihraç edilen değerlerdir.

Ancak kripto varlıkların arz edilmesi, ihraç edilmesi veya piyasaya sunulması; kripto varlıkların doğası gereği hiçbir zaman yalnızca lisans alması gereken belli başlı kuruluşların yürütmesi ile sınırlanamayacak gibi görünüyor.

Zira kripto varlıkların birçoğu, Start-Up mantığı ile bir araya gelerek çeşitli problemlere teknolojik çözümler üreten bir grup inovatif insanlar tarafından veya çeşitli dernek/vakıf vb. oluşumlar tarafından ve hatta anonim kişiler (örneğin Satoshi Nakamoto) tarafından ihraç edilmektedir.

Bu doğrultuda bu kişilere lisans alma zorunluluğu getirilmesi mümkün görünmediği gibi tamamen elektronik para ihraç kuruluşlarını ortadan kaldırarak elektronik paranın herkes tarafından lisanssız ihraç edilebileceği yönünde bir düzenleme yapılması da mümkün görünmüyor.

Ancak mevzuattan bağımsız olarak kripto varlıkların fiziki bir varlık olmadığı ve hatta sadece elektronik ortamlarda var olduğu da şüphesiz.

Emtia Değerlendirmesi ile Kripto Para Hukuku

Emtianın ticari mal olduğunu göz önünde bulundurarak, her ne kadar kripto varlıklar pamuk, şeker, tütün vb. örneklere benzemese de çoğu zaman yatırım aracı olarak kullanılmakta ve yine emtia örnekleri olan altın ve gümüş ile pek çok ortak nokta içermektedir.

Zira kripto para piyasalarında çoğu zaman Bitcoin kripto paraların altını, Ethereum ise kripto paraların gümüşü olarak ifade edilmiştir.

İlave olarak bu konudaki uluslararası güncel bir gelişme de ABD Emtia Vadeli İşlemler Ticaret Komisyonu’nun (CFTC), FTX iflasından sonra eski CEO SBF hakkındaki iddianamesinde Bitcoin, Ethereum ve Tether’i emtia olarak ifade etmesidir.

Bu kapsamda kripto varlıkların para olmasının yanı sıra emtia olma özelliği de olduğunu düşünüyorum.

Menkul Kıymet Değerlendirmesi

Kripto varlıkların menkul kıymet örnekleri arasında yer alan hisse senedi olarak kullanıldığı pek çok durum mevcuttur.

Örneğin herhangi bir launchpad üzerinden arzı yapılan bir ICO/IGO/IDO gibi coin/token arzına katılım sağlandığında kripto varlıklar bir hisse senedi gibi fonksiyon görecektir.

Bir başka örnekte PoS (Proof of Stake) kullanan bir blockchain’in belli sayıda coin’ini tutarak validator (onaylayıcı) olunduğunda, sanki bir şirketin pay sahibi, genel kurul veya yönetim kurulu üyesi gibi hareket edilmiş olacaktır.

Yine bir DAO’ya (Merkezi Olmayan Otonom Organizasyon) ait kripto varlık satın alarak doğrudan o DAO’da yönetim hakkı, kâr ortaklığı vb. şekilde menkul kıymet olarak tanımlanan diğer haklar elde edilmesi mümkündür.

İlave olarak uluslararası alanda ABD Menkul Kıymetler ve Borsa Komisyonu (SEC) Başkanı Gary Gensler’in PoS kullanan kripto varlıkların menkul kıymet olabileceği açıklaması da mevcut.

Bu kapsamda kripto varlıkların menkul kıymet olma özelliğinin de bulunduğunu değerlendiriyorum.

Gayri Maddi Varlık Değerlendirmesi

Tasarım ve telif haklarını da kapsayan bu başlığın ise esasen eşi benzeri olmayan ve hareketli/hareketsiz bir görsel ile birleştirilmiş token’ları, bir diğer ifadeyle NFT’ler ile doğrudan alakalı olduğunu düşünüyorum. Bu kapsamda kripto varlıkların gayri maddi varlık yönü olduğunu söylemekte mümkün.

Bu kapsamda esasen kripto varlıklar, sahibi tarafından arzu edildiği takdirde yukarıdaki tüm değerlendirmeler dahilinde kullanılabilir.

Örneğin belirli miktar Ethereum ile başka bir kripto varlığa veya herhangi bir varlığa değişim yapılmaksızın, para veya elektronik para gibi kullanılarak doğrudan fiziki ürün veya sanal bir hizmet satın alınabilir, emtia gibi kullanılarak Ethereum değer artışından kâr elde edilebilir, menkul kıymet gibi kullanılarak arz edilecek yeni bir kripto varlık projesinden pay sahibi olunabilir veya gayri maddi varlık gibi kullanılarak NFT (tasarım/telif hakkı) sahibi olunabilir.

Bu doğrultuda kripto varlıkları mevcut tanımların içine sıkıştırmaktansa adeta bir “süper para” şeklinde yeni bir tanım ve düzenleme çalışılmasının daha uygun olacağını düşünüyorum.

Sonuç

Tüm bu bilgiler ışığında, TCMB yönetmeliği kapsamında kripto varlıkların, ilgili yönetmeliğin uygulaması bakımından, “gayri maddi varlık” olduğu, buna karşın genel anlamda kripto varlıkların, para, elektronik para, emtia, menkul kıymet vb. şekilde kanuni anlamda genel bir tanımı ve sınıflandırması olmadığı tespit edilmekte.

Kripto varlıklar hakkında spesifik bir mevzuat bulunmuyor olması, vergilendirme başta olmak üzere pratik hayatta birçok konuda karmaşıklık ve görüş ayrılığı yaratıyor.

Ancak bu durum kripto varlıklar ile yapılacak işlemlerin hiçbir şekilde vergiye tabi olmadığı anlamına gelmiyor.

Gerek halihazırdaki mevzuat ile vergi ödenmesi gereken kripto varlık süreçleri gerekse de muhtemel para, e-para, emtia vb. değerlendirmeleri ile kripto varlıklar açısından ne gibi vergilerin doğacağını bir sonraki yazıda inceleyeceğiz.