Düşük riskli DeFi, Ethereum topluluğunda tartışmaların odak noktası haline geldi. Birçok kişi, bunun ağın ana itici gücü olabileceğini, tıpkı Google Arama’nın Google’ı yönlendirdiği gibi savunuyor.

Ancak bazı uzmanlar, Ethereum’un stablecoin’ler ve Gerçek Dünya Varlıkları (RWA) ile olan sert rekabeti göz önüne alındığında, bu görüşün fazla iyimser olabileceği konusunda uyarıyor.

Düşük Riskli DeFi: Ethereum İçin Yeni Bir Büyüme Motoru mu?

BeInCrypto’nun bildirdiğine göre, Vitalik Buterin, düşük riskli DeFi protokollerinin (örneğin Aave veya MakerDAO) Ethereum (ETH) için ana gelir kaynağı olabileceğini öne sürdü. Bu modeli, Google’ın gelirinin büyük bir kısmını Google Arama’dan elde etmesine benzetti.

‘Önemli olan, düşük riskli DeFi’nin, Ethereum’da heyecan duyduğumuz birçok daha deneysel uygulama ile çok sinerjik olmasıdır.’ Vitalik gözlemledi.

Ethereum’un durumuna uygulandığında, Vitalik, ağın tasarruf ve ödemeleri destekleyen güvenli finansal faaliyetlere ihtiyaç duyduğunu vurguluyor—özellikle hizmet alamayan topluluklar için—ekosistemin kültürel kimliğini korumak adına.

Vitalik’in bu görüşü canlı tartışmalara yol açtı. David Hoffman, düşük riskli DeFi’nin Ethereum için çok fazla blok alanı talebi yaratmadığını belirtiyor. Yine de, MakerDAO, Aave veya Uniswap gibi borç verme protokollerinde büyük miktarda ETH kilitlemek, ETH’yi Ethereum ekosisteminde bir tür ‘emtia parası’ haline getiriyor.

Bazı geliştiriciler, düşük riskli DeFi’nin evrensel, basit ve milyarlarca kullanıcıya ölçeklenebilir olduğunu savunuyor. Stani Kulechov, bir gün Aave’nin dünya genelinde milyarlara getiri dağıtabileceğini ve DeFi’yi insanlık için temel bir finansal araç haline getirebileceğini hayal ediyor.

‘Düşük riskli DeFi, Ethereum’un işgücü: basit, güçlü ve evrensel olarak faydalı. Bir gün, Aave dünya genelinde milyarlara getiri dağıtabilir.’ Stani yorumladı.

Düşük Gelir, Değerlemeyi Savunmak Zor

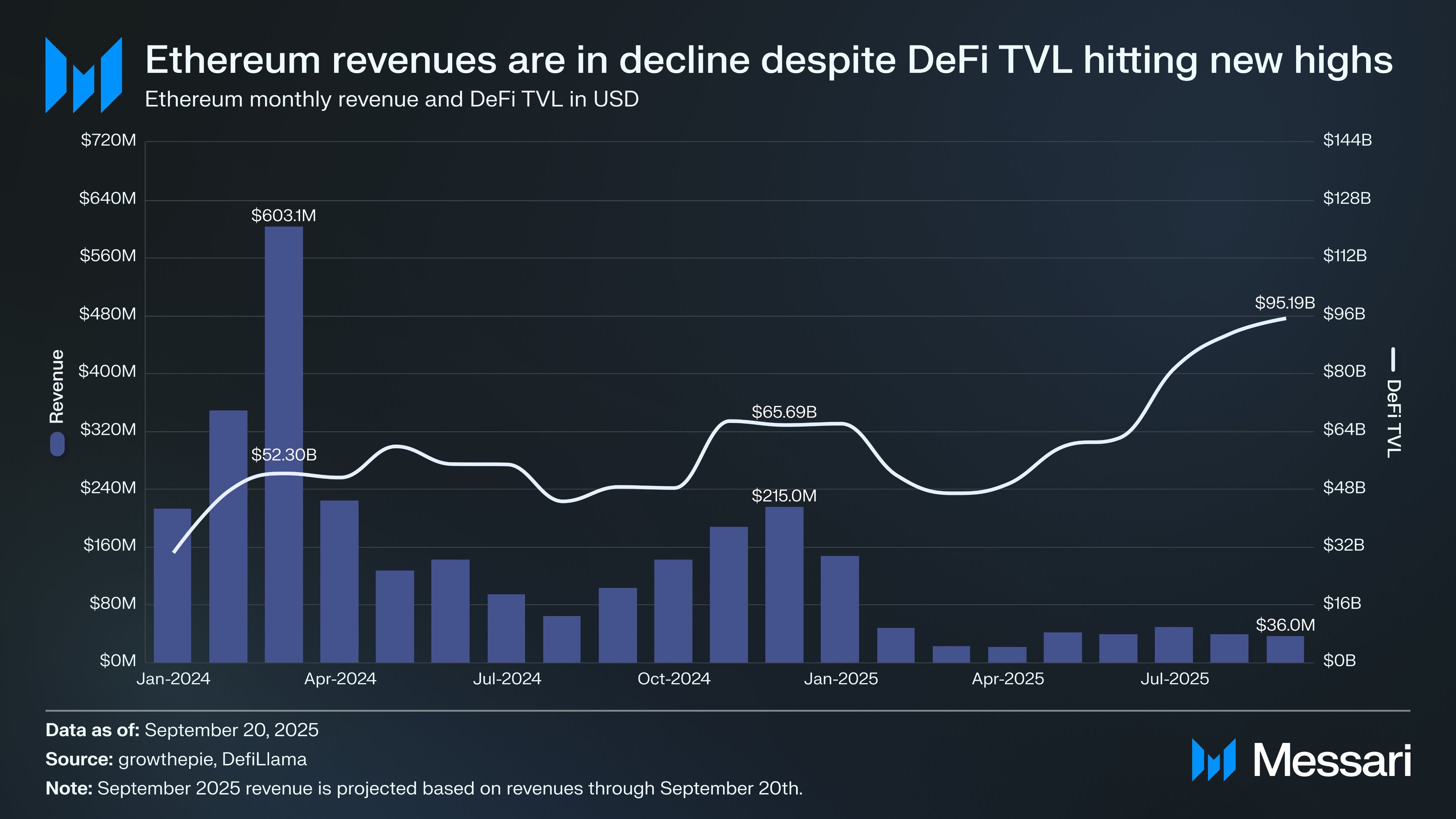

Herkes Vitalik ile aynı fikirde değil. Başka bir X kullanıcısı, yalnızca düşük riskli DeFi’nin Ethereum’un şu anki yaklaşık 0,5 trilyon Dolarlık devasa piyasa değerini haklı çıkaramayacağını savunuyor. Bu protokollerden elde edilen işlem hacmi Eylül ayında yalnızca yaklaşık 36 milyon Dolara ulaştı—ağ için sürdürülebilir bir nakit akışı yaratmak için çok küçük bir rakam. Ayrıca, DeFi’nin yaklaşık 95,2 milyar Dolarlık TVL’si ve 161,3 milyar Dolarlık stablecoin arzına rağmen, bu metrikler hala ağ ücretlerini doğrulayıcılar için cazip kılacak kadar blok alanı talebi yaratmıyor.

‘Ethereum’un ‘Google Arama’sı olarak düşük riskli DeFi, yalnızca ETH’yi birincil parasal varlık olarak önceliklendirirse çalışabilir. Ancak, stablecoin’ler baskın ve birçok kişi Ethereum’u ‘RWA zinciri’ olarak itiyor, ETH bu pozisyon için sürekli artan bir parasal varlık alanıyla rekabet etmek zorunda,’ bir X kullanıcısı paylaştı.

Başka bir yorumcu, Vitalik’in düşük riskli DeFi aracılığıyla bankasızlara hizmet etme çerçevesinin pratik amacı yanlış ifade ettiğini uyarıyor. Borç verme/borç alma piyasalarını tamamen zincir üstünde Katman-1’de taşımak, kullanıcı deneyimini bozuyor ve bileşenliği azaltıyor. Ethereum ayrıca, yüksek MEV’nin düşük maliyetleri sübvanse ettiği Solana gibi ücret optimizasyonlu zincirlerle veya Stripe ya da Circle gibi özel ödeme sistemleriyle rekabet etmekte zorlanıyor.

Stablecoin’ler ve RWA’lar ile Rekabet

Başka bir düşünce akımı, Ethereum’un ekosistemin yerel parasal varlık rolünü korumak için stablecoin’ler ve RWA’lar ile kıyasıya rekabet içinde olduğunu savunuyor. RWA’lar getiri ile kullanıcıları çekebilirken, ETH’nin güvenilirliği ve likiditesine ulaşmaları pek olası değil; bu nedenle, ETH eşsiz bir parasal varlık olarak üstünlüğünü koruyor.

Özellikle, bazı analistler, Ethereum gibi tarafsız zincirlerin USDC veya RWA’lar gibi merkezi varlıklar için bir saklama katmanı olarak çekiciliğini vurguluyor. Aave üzerinden Ethereum’da USDC tutmak, Circle tarafından müdahaleye daha az maruz kalabilir, bu da Ethereum’un sansüre dayanıklı bir altyapı olarak çekiciliğini artırıyor.

Her ne kadar bazıları Ethereum’da temel DeFi protokollerini ‘millileştirme’ fikrini doğru bir yön olarak görse de, birçok uzman Ethereum’un henüz düşük riskli, düşük maliyetli, yüksek ölçeklenebilir DeFi hizmetleri sunmaya hazır olmadığını düşünüyor. Bu, yalnızca zincir üstü borç verme/borç alma işlemlerinin ötesine geçen bir nihai hedef olarak kalıyor.

‘Kapsamlı hizmetler gerçek nihai hedeftir (Vitalik’in burada söylediğinden bir adım öte), ancak yalnızca borç vermeyle sınırlı olmamalıdır.’ bir uzman X’te paylaştı.