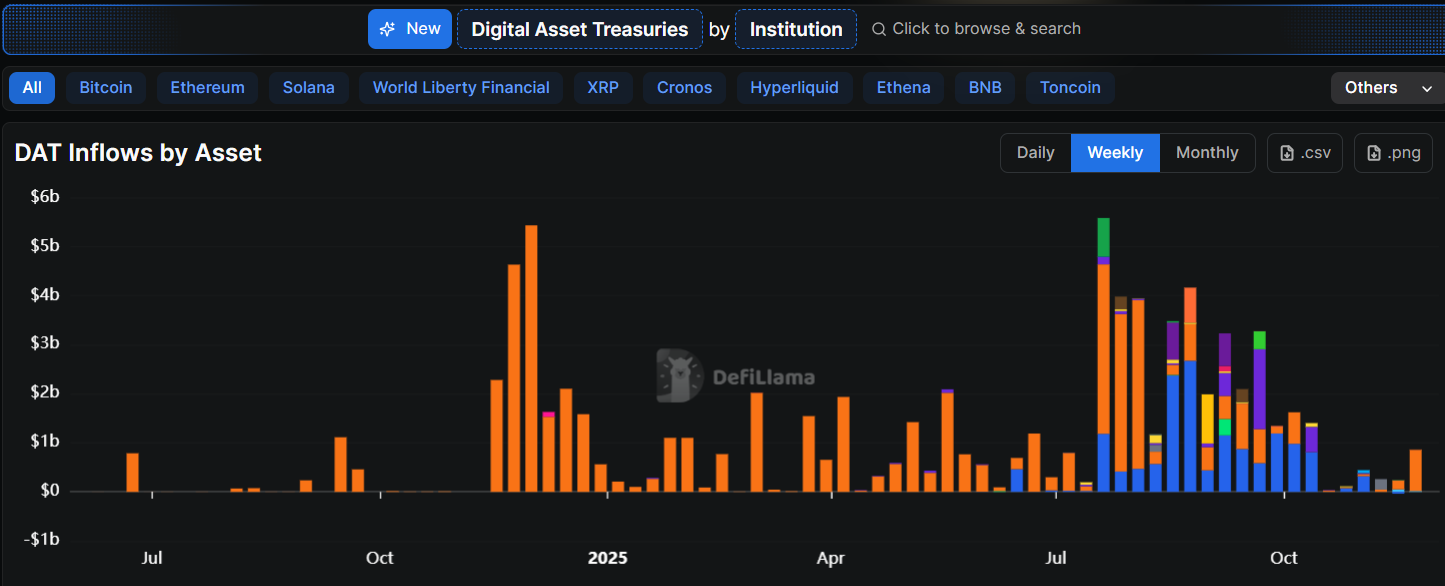

Digital Asset Treasury (DAT) girişleri keskin bir düşüş göstererek son aylarda sadece 1,32 milyar dolar seviyesine geriledi. Bu, 2025’teki en düşük seviye ve Temmuz ayındaki zirveye göre %90’lık ciddi bir düşüş anlamına geliyor.

Bu düşüş, volatil kripto para varlıklarına odaklanan şirket hazinesi yönetim stratejilerinin istikrarı hakkında yeni sorular gündeme getiriyor.

Kurumsal Akışlar: Azalan Güvenle Birlikte Çöküş

DefiLlama‘dan alınan veriler, DAT girişlerinin, kurumların dijital varlık rezervlerini agresif bir şekilde oluşturmaya başladıklarından beri en düşük seviyesine ulaştığını gösteriyor.

1,32 milyar dolarlık rakam, kurumsal kripto varlıklarına olan ilginin tüm zamanların en yüksek seviyesinde olduğu Temmuz 2025 zirvesiyle belirgin bir zıtlık oluşturuyor.

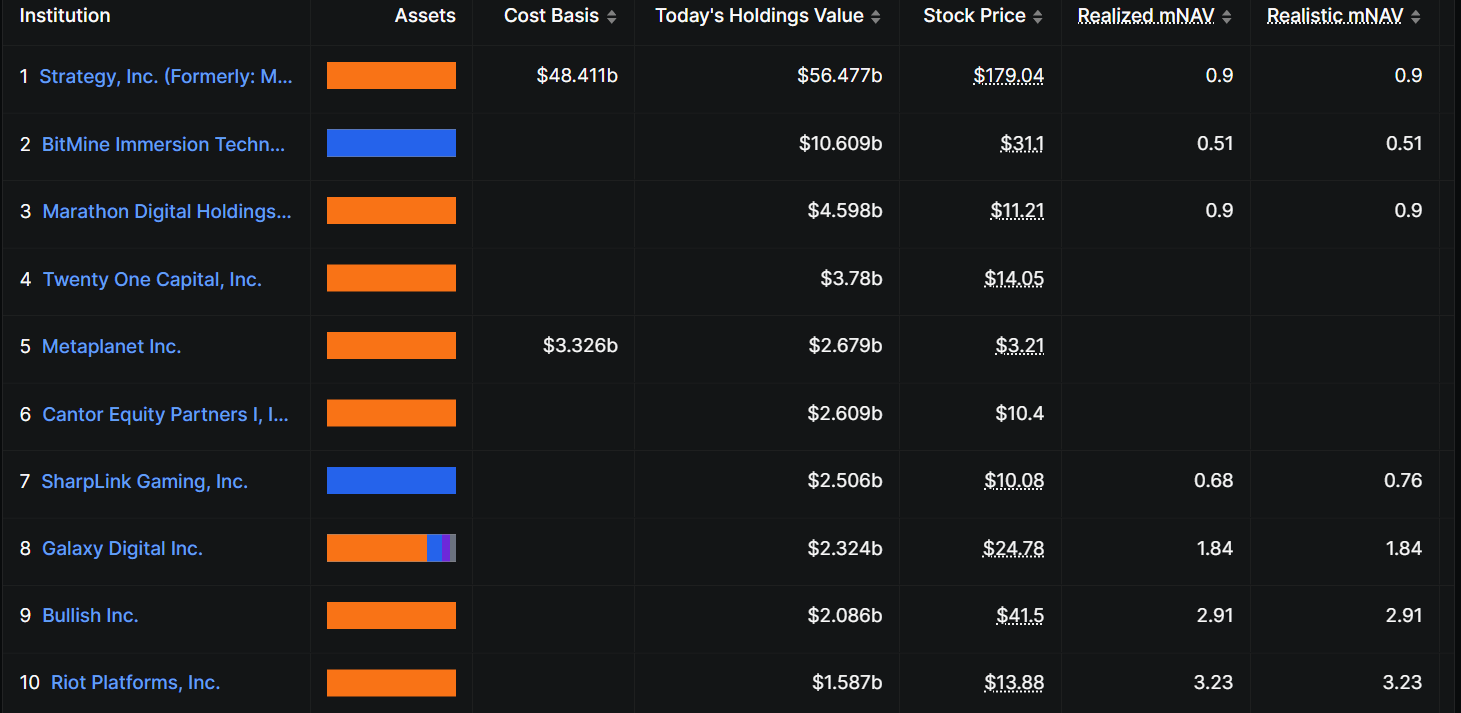

Strategy, Inc. (önceden MicroStrategy), BitMine Immersion Technologies ve Marathon Digital gibi önde gelen kurumlar, toplu olarak on milyarlarca dolarlık dijital varlıklar tutuyor. Ancak, bu şirketlerin gerçekleşen ve gerçekleşmeyen mNAV değerleri önemli ölçüde azalmış durumda.

Strategy, Inc. 48,411 milyar dolar ile başı çekerken, BitMine Immersion 10,6 milyar dolar ve Marathon Digital 4,5 milyar dolar değerinde varlığa sahip.

Düşüş, bu pozisyonları genişletme isteğinde kurumsal iştahın azaldığını yansıtıyor. Çoğu DAT stratejisi Bitcoin’e odaklanırken, bazıları Ethereum, Solana ve diğer altcoin’lere de çeşitlendi.

Ancak, bu çeşitlendirme hazineleri, piyasa döngüsü sırasında varlık değer kayıplarından koruyamamış durumda.

DefiLlama’nın analizi, hangi kurumlar ve varlık türlerinin en çok etkilendiğine dair içgörüler sunuyor. Büyük DAT tutan şirketlerin neredeyse tamamı, yaygın piyasa dirençleri ve yatırımcı güvenindeki düşüşü yansıtarak daha düşük değerlere ulaştı.

Bu veriler, geleneksel finansın (TradFi) kripto parayı bilanço varlığı olarak nasıl gördüğünde dikkate değer bir değişime işaret ediyor.

Dropstab’e göre, büyük dijital varlık hazinesi token’ları, tüm tokenize edilmiş hisse senedi varlıkları arasında en kötü aylık performansa sahne oldu.

Bu gerileme, yatırımcıların artık DAT stratejisine prim değerlemeleri atamadığını gösteriyor. Bunun yerine, 2025’in başlarında kurumsal kripto benimsenmesinin büyük bir yenilik olarak yüceltildiği zamanki iyimserliği tersine çeviriyor.

Likidite Endişeleri ve Uzun Vadeli Hayatta Kalma Riskleri

Sektör gözlemcileri, güçlü likidite kanalları olmadan altcoin’lerin sürdürülebilirliği konusunda endişelerini dile getirdi.

CryptoQuant CEO’su Ki Young Ju, DAT veya ETF erişimi olmayan projelerin uzun vadeli riskinin arttığını uyardı.

Onun analizi önemli bir noktaya dikkat çekiyor: Altcoin piyasasında likidite azalırken, DAT veya onaylı ETF’ler aracılığıyla kurumsal desteğe sahip projelerin hayatta kalma olasılıkları daha yüksek.

Ki Young Ju, ‘Altcoin likiditesi azalıyor. DAT ve ETF gibi yeni likidite kanallarını güvence altına alan projelerin uzun vadede hayatta kalma şansı daha iyi. Eğer altcoin’iniz likidite oyununu oynamıyorsa, uzun vadeli riski muhtemelen yüksektir,’ şeklinde yazdı.

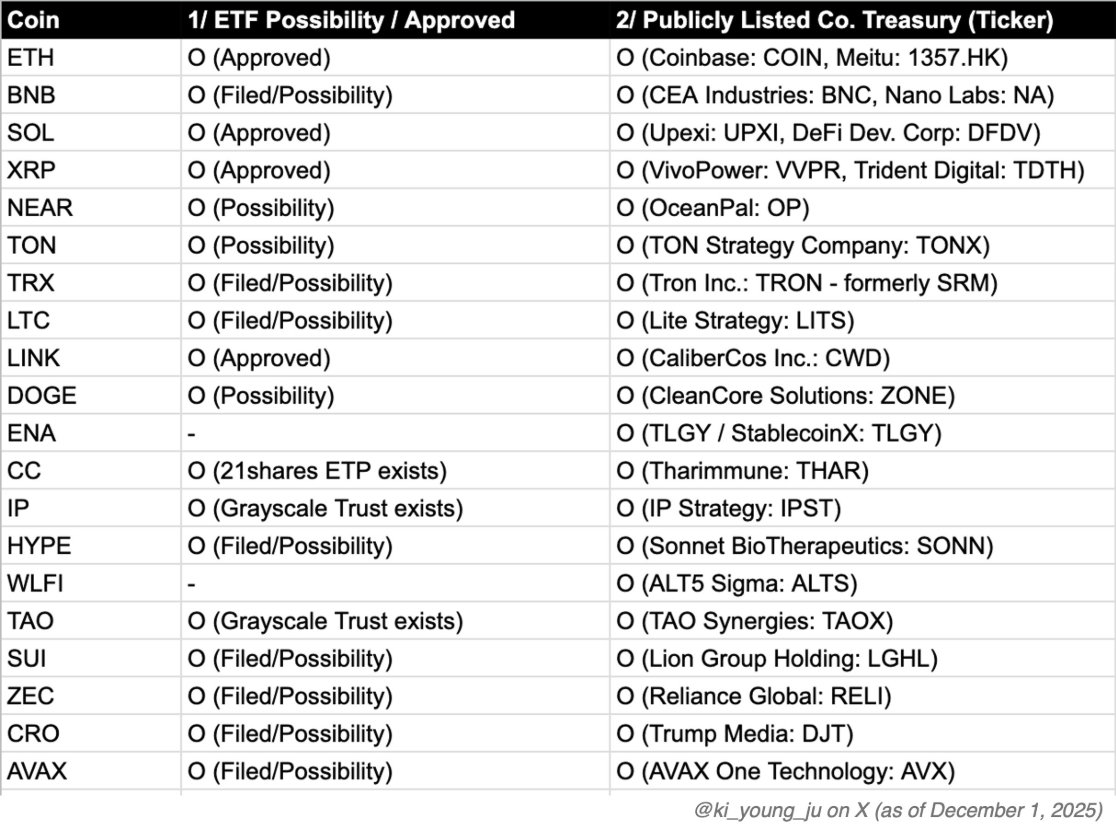

Bununla birlikte, DAT’ler tarafından desteklenen ve ETF başvurusu yapılan altcoin’ler bile zor durumda. Ju’nun gönderisiyle birlikte paylaşılan son infografikte, ETF onay durumu ve kamu şirketi hazine varlıkları tarafından ayrılmış 20 altcoin listelendi.

Yalnızca Ethereum, Solana, XRP ve Chainlink şu anda onaylı ETF statüsüne sahip. Diğer birçok coin ise “başvuruda bulunan” veya “olasılık” kategorilerinde yer alıyor, ancak halka açık şirket hazinelerinde de bulunduruluyor. Bu görselleştirme, ETF ve DAT desteği olmayan coin’lerle ilgili artan riskleri vurguluyor.

Ekim 2025’te CoinShares, 10 öncü Katman 1 altcoin’e pozisyon sunan bir ETF başlattı. Bu gelişme, resmi basın bülteni doğrultusunda paylaşılmıştır. Eşit ağırlıklı fondan, Bitcoin ve Ethereum ötesinde çeşitlendirilmiş altcoin pozisyonu arayan yatırımcılar yararlanabiliyor.

CoinShares, ETF piyasasındaki rekabetin arttığını yansıtacak şekilde Eylül 2026’ya kadar yönetim ücretlerinden feragat etti. Ancak veriler, altcoin odaklı DAT ve ETF’lerin yapısal zorluklarla karşılaştığını gösteriyor.

Hazine Yönetiminde Stratejik Değişimler Çağrısı

Bazı analistler, dijital varlık hazine şirketlerinin yüksek volatiliteye sahip varlıklara olan pozisyonlarını yeniden değerlendirmesi gerektiğini savunuyor.

Kripto para analisti Nwachukwu, hazinelerin Ethereum ve Solana gibi volatil kripto paralardaki varlıklarını azaltmalarını ve sermayeyi koruyan, daha istikrarlı Gerçek Dünya Varlıkları (RWA) tokenize etmeyi tavsiye ediyor.

Bu argüman, birçok DAT portföyünde kumarhane benzeri volatilite algısına ilişkin endişeleri yansıtıyor.

Tokenize RWA’lar zincir üstü getiri ve bileşenlik sağlarken kripto para piyasalarında görülen büyük değer kayıplarından genellikle kaçınır.

Kurumsal hazinelerin esas amacı, sermaye koruması ve operasyonel kaynak sağlamak olarak kalıyor; spekülasyon değil.

Diğer bir eleştirmen Taiki Maeda, DAT modelini bizzat sorguluyor ve Bitcoin ile Ethereum gibi merkeziyetsiz varlıkların DAT’lara dönüştürülmesinin değer kaybına neden olduğunu ileri sürüyor.

Bu görüş, özellikle DAT stratejilerine bağlı altcoin’ler için kurumsallaşmanın düşük performansa yol açacağından endişe duyan kripto para topluluğunun bazı kesimlerinde de paylaşılıyor.

Strategy, Inc., DAT piyasasında öncü olmuş ve resmi Bitcoin alımları sayfası üzerinden şeffaflık sağlamıştır.

Firma, Bitcoin piyasa verilerini en son Aralık 2025’te güncellemiş olup, 2025 yılında Mayıs ayında Bitcoin for Corporations konferansını düzenleyerek kurumsal benimseme ve hazine uygulamaları konularında diyalog sağlamıştır.

Bu tür girişimler, mevcut zorluklara rağmen bazı kurumların DAT modeline devam eden desteğini vurguluyor.

Kripto para piyasaları değişken kalmaya devam ederken, önümüzdeki aylar DAT bulunduran şirketlerin sermaye korurken kripto pozisyonlarını devam ettirmeye yönelik manevra yeteneklerini sınayacak.

Gözle görülür sermaye akışındaki düşüş, muhtemel bir fiyat durgunluğu ve strateji tekrar değerlendirmesi aşamasına işaret ediyor; hayatta kalmak likiditeye, temkinli varlık seçimine ve spekülasyon yerine istikrara odaklanmayı gerektirecek.