Tether’ın fiziksel altına olan iştahı gün geçtikçe artıyor ve dünyanın en büyük stablecoin ihraççısı, artık değerli metal piyasasında önemli bir oyuncu olma yolunda ilerliyor.

Peki, Tether bu gücüyle tek başına altının fiyatını değiştirebilir mi?

Tether’ın Altın Tahsisi Talebi Artırıyor: Kısa Vadede Fiyata Etkisi Sınırlı

CEO Paolo Ardoino, Tether’ın yatırım portföyündeki altın oranını mevcut yaklaşık %7 seviyesinden %10–15’e çıkarmayı planladığını açıkladı.

Reuters’a verdiği bir röportajda Paolo Ardoino şöyle dedi: ‘Kendi portföyümüz için, %10 Bitcoin ve %10-15 arası altın tutmayı makul görüyoruz’ dedi.

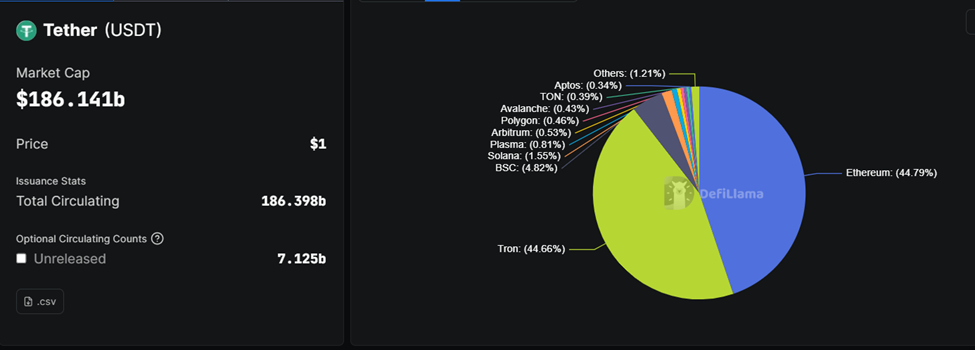

Eğer bu plan gerçekleşirse, altın ABD Hazine tahvilleri ve Bitcoin ile birlikte Tether’ın rezervlerinde temel varlıklar arasına girecek. USDT şu anda yaklaşık 186 milyar dolar dolaşımda ve bu hedef portföy değişikliği, birkaç milyar dolarlık ek altın alımı anlamına geliyor. Tabii portföy büyümeye ve elde edilen karlar korunmaya devam ederse.

Aslında Tether, bu hedefin alt sınırına şimdiden ulaşmış olabilir. Son açıklamalar ve raporlara göre şirket yaklaşık 130–140 metrik ton fiziksel altını elinde tutuyor. Bu rezervin toplam değeri yaklaşık 23–24 milyar dolar civarında.

Bu miktar, Tether’ın yıl boyunca agresif alımlarının ve ons fiyatının 5.000 dolar seviyesinin üzerinde olduğu bir dönemde, toplam rezervlerinin %12–13’ünü altına taşıyor.

Ardoino, Tether’ın haftada bir ila iki ton altın almaya devam ettiğini ve bu alışların en az önümüzdeki birkaç ay süreceğini doğruladı.

Piyasa dinamiklerine bakarsak, Tether’ın bu adımının etkisi tamamen talep tarafında görülüyor. Kısa vadede altın arzı bilindiği gibi esnek değil.

Küresel maden üretimi yılda ortalama 3.500–3.600 ton civarında seyrediyor, geri dönüşüm yoluyla ise 1.200–1.500 ton daha piyasaya giriyor. Bu toplam, haftalar ya da aylar içinde yaşanacak talep artışlarına hızlıca yanıt veremiyor.

Dolayısıyla Tether’ın alımları, genelde vadeli işlemler borsalarından değil tezgah üstü (OTC) piyasalar ve İsviçreli rafineriler üzerinden mevcut stoklardan karşılanıyor.

Tether’ın Altın Alımları Sınırdaki Fiyatları Nasıl Etkiliyor?

Yıllık bazda 50–100 tonluk bir hızla alım yapan Tether’ın talebi, küresel yıllık arzın yaklaşık %1–2’sine denk geliyor. Bu oran piyasada hakimiyet kurmaya yetmiyor ancak marjda etkili olacak kadar da büyük.

Kısa vadede bu durum fiziksel likiditede daralmalara yol açıyor. Çünkü Tether, sadece kağıt üzerinden pozisyon almak yerine doğrudan fiziki altın alıp kasada saklıyor. Böylece aracıların ve saklama kuruluşlarının elindeki erişilebilir altın miktarını azaltıyor.

Eğer merkez bankaları veya ETF’lerle aynı dönemde talep artarsa, bu daralma alış-satış makasını daraltıp fiyatın yeni alıcılara karşı daha hassas hale gelmesine neden olabiliyor.

Fiyata bakıldığında, etkiyi ‘patlayıcı’ olmaktan ziyade ‘destekleyici’ olarak tanımlamak daha doğru. Haftalık bir-iki tonluk alımlar, özellikle vadeli işlemler piyasalarının günlük hacimleri yanında küçük kalıyor.

Ancak bu alımlar düzenli, bilanço odaklı ve birikimli olduğundan altın fiyatında güçlü zeminler oluşturuyor.

Bu ölçekli girişler tek başına kısa vadede %1–3 arası bir yükselişe katkı sağlayabilir. Özellikle dolar zayıfladığında, reel getiriler gerilediğinde ya da jeopolitik risk artışlarında bu daha da geçerli.

Beklenti kanalının gücü de azımsanamaz. Ardoino, altını sürekli olarak merkez bankası tipi bir rezerv varlığı olarak nitelendiriyor. Özellikle de resmi kurumların agresif alımlarıyla gündeme geldiği bir dönemde bu söylem etkili oluyor.

Merkez bankaları son yıllarda toplamda yılda 1.000 tonun üzerinde alım yaptı. Tether gibi büyük ve şeffaf yeni bir alıcının ortaya çıkması, altının para birimlerindeki erimeye ve siyasi risklere karşı bir koruma aracı olarak anlatısını güçlendiriyor.

Bu sinyal etkisi, başka yatırımcıların da pazara girmesini teşvik edip fiyatı Tether’ın doğrudan alımlarının ötesine taşıyabiliyor.

Yine de sınırlar var. Hedefin en üst seviyesinde bile Tether’ın altın birikimi, altının uzun vadeli arz eğrisini değiştirmiyor ve hâlihazırda piyasadaki devlet alıcılardan ya da ETF’lerden daha büyük bir ağırlık taşımıyor.

Fakat yine de ABD Merkez Bankası’nın (Fed) politikaları, doların gücü ve küresel risk iştahı gibi makro etkenler belirleyici olmayı sürdürüyor.

Özetle, Tether’ın altına olan ilgisi piyasaya yeni ve yapısal bir talep katmanı ekliyor. Kısa vadede fiziksel altın bulmayı zorlaştırıp fiyatlara da destek sağlıyor.

Ancak piyasada bir panik ya da fiyatta tek başına sıçrama yaratmıyor. Mevcut yükseliş anlatısını güçlendiren, piyasaya istikrar kazandıran bir alıcı konumunda bulunuyor.

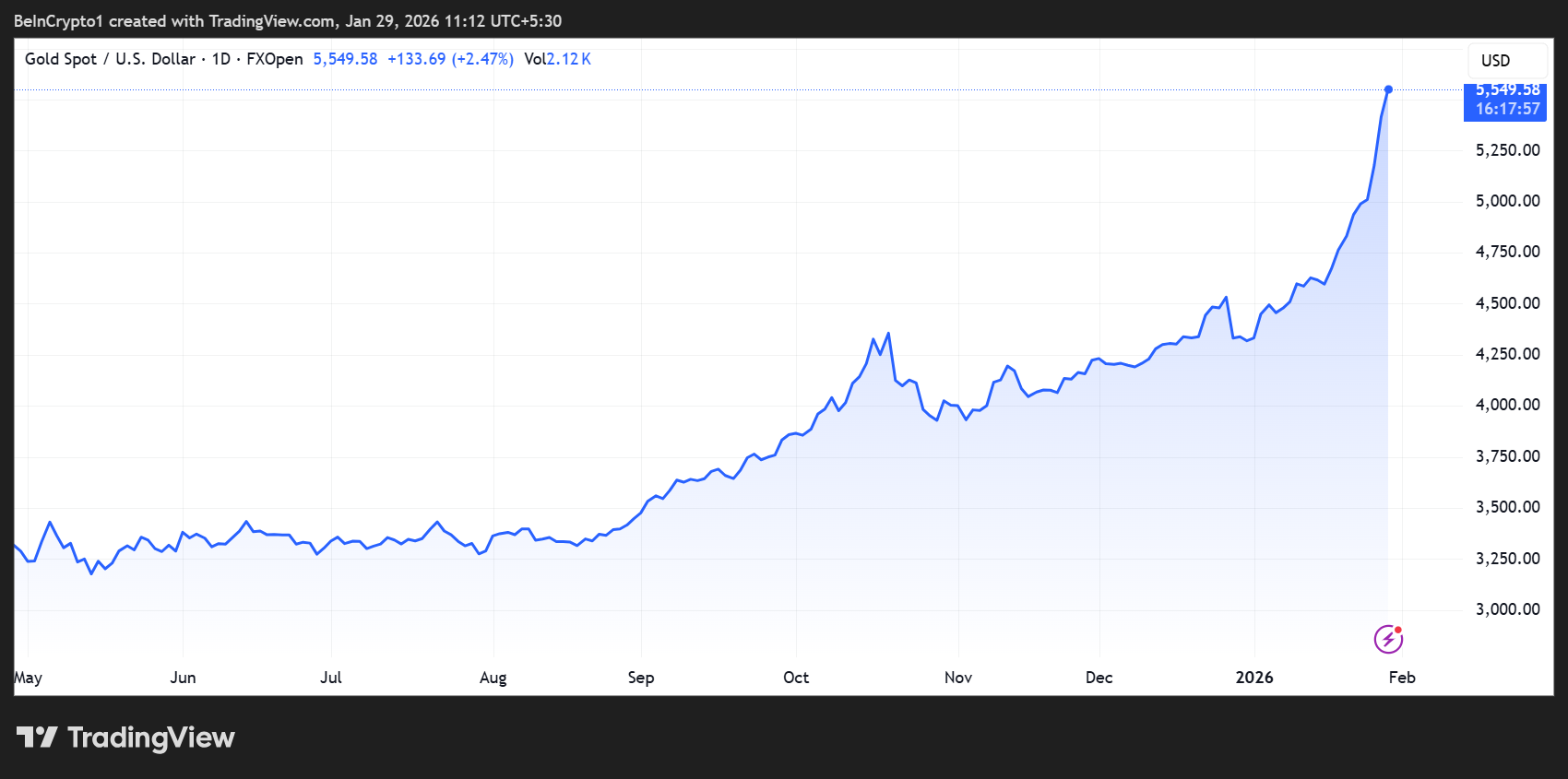

Bu yazının kaleme alındığı sırada, ons altın 5.549 dolar seviyesinden işlem görüyor ve yıl başından bu yana neredeyse %30 oranında yükseldi.