Strategy’nin STRC imtiyazlı hissesi, kripto para piyasasında hararetli bir tartışmanın fitilini ateşliyor. Analistler arasında bu yüksek getirili enstrümanın, TerraUSD (UST)’nin 2022’de çöküşüne sebep olan dinamiklerin bir tekrarı olup olmadığına dair görüş ayrılıkları var.

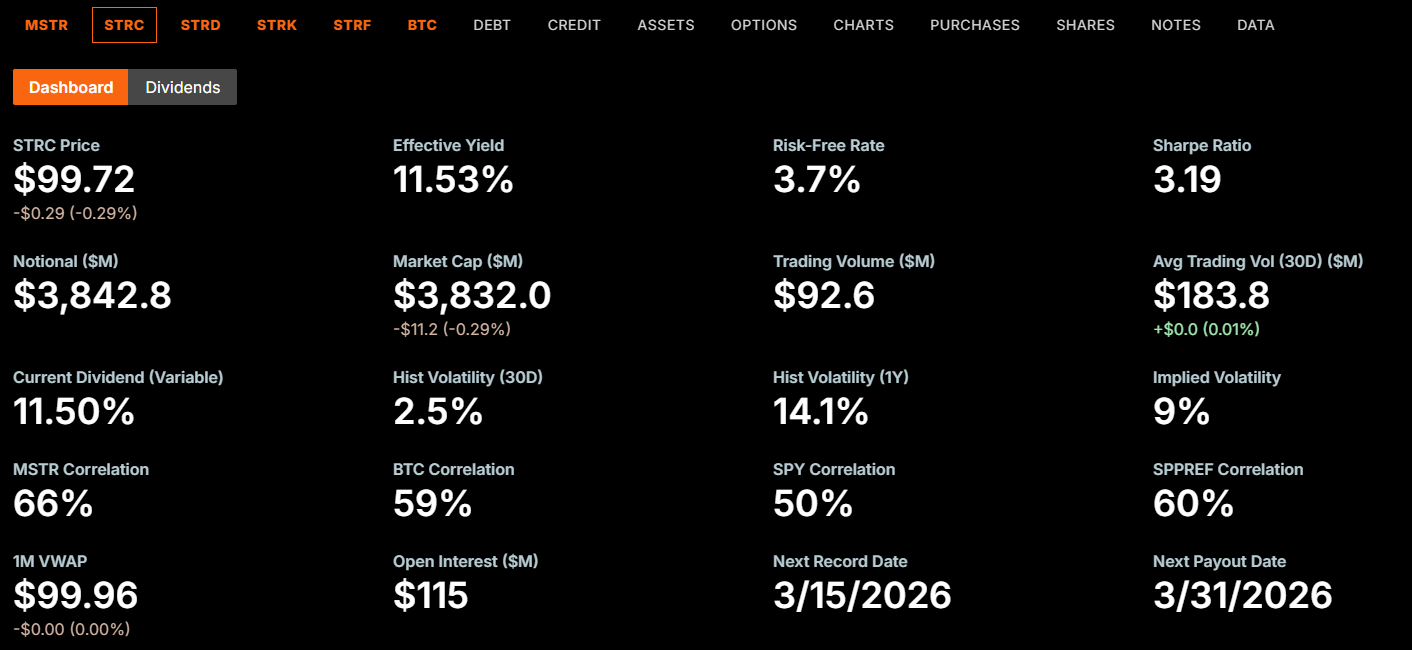

“Stretch” olarak da bilinen değişken faizli süresiz imtiyazlı hisse, şu anda 100 dolar nominal değer üzerinden yıllık %11,5 temettü ödüyor. STRC temmuz 2025’te yüzde 9 getiriyle piyasaya sürüldüğünden bu yana getirisi istikrarlı şekilde artıyor. Bu durum geçmişte Terra’nın yükselişini besleyen, sürdürülemez oranlara olan benzetmeleri artırdı.

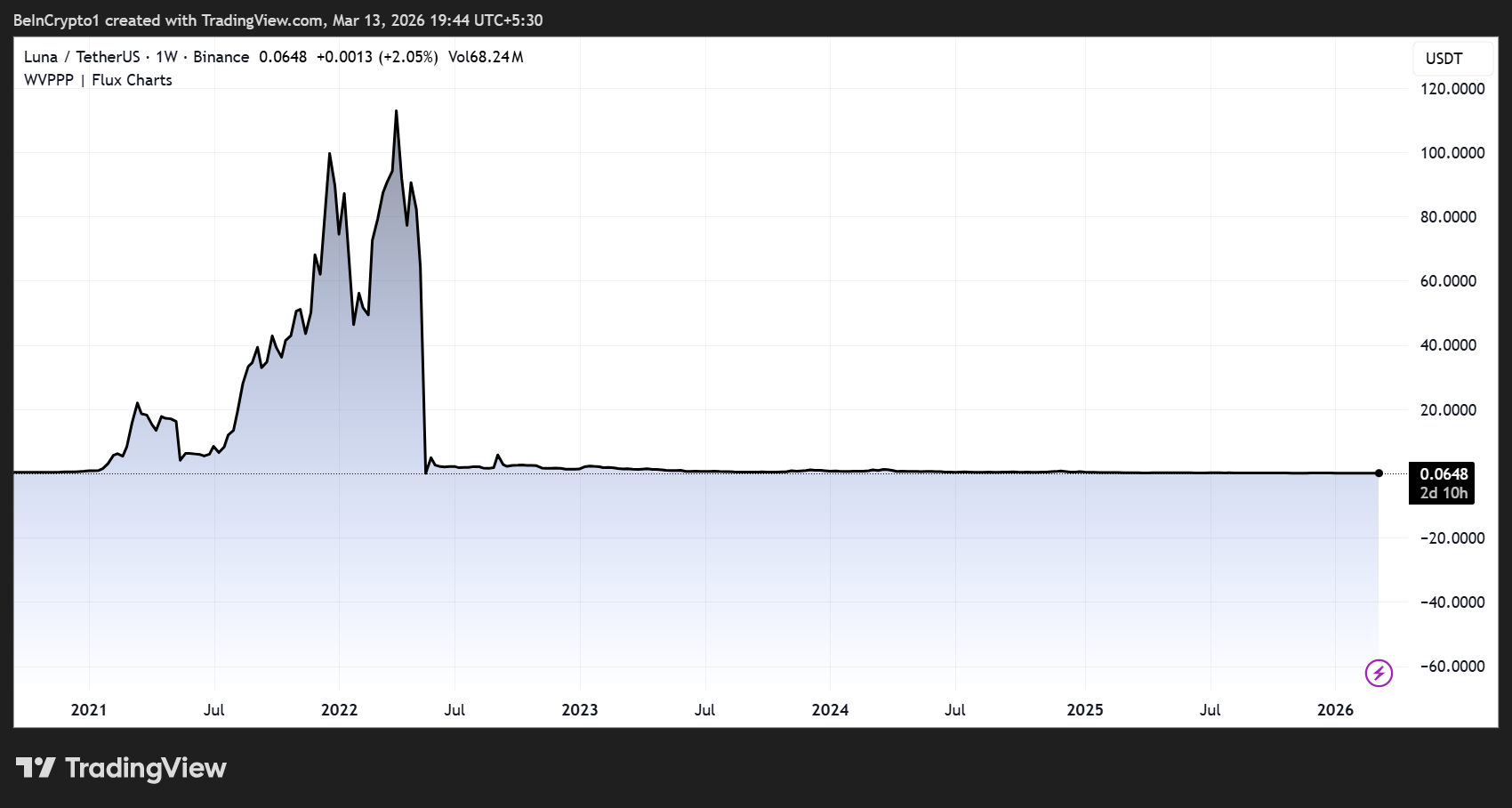

Terra Gerçekte Nasıl Çöktü?

Bu benzetmenin geçerli olup olmadığını anlamak için UST’nin çöküş mekanizmasını incelemek gerekiyor. Terra’nın sistemi, UST ile kardeş token’ı Luna (LUNA) arasında algoritmik bir “mint ve token yakma işlemi” döngüsüne dayanıyordu.

Anchor lending protokolü, mevduat sahiplerine yüzde 20’ye yakın getiri vadediyor ve milyarlarca dolarlık sermaye çekiyordu. Mayıs 2022’de güven sarsılınca UST sahipleri token’larını LUNA’ya çevirmek için adeta sıraya girdi.

Her yeni itfa dalgası yeni LUNA mint edilmesine yol açtı, arzı şişirdi ve fiyatını hızla düşürdü. Bu düşen fiyat, UST’nin arkasındaki güveni iyice aşındırdı ve yeni çözümler ile yeni LUNA mint edilmeye devam etti.

Sonuçta birkaç gün içinde yaklaşık 45 milyar dolarlık piyasa değerinin silindiği tam anlamıyla bir ölüm sarmalı (death spiral) oluştu. Terra’nın kurucusu Do Kwon, bu çöküşle bağlantılı dolandırıcılık suçlamalarından 15 yıl hapis cezasına çarptırıldı.

Buradaki temel detay şu: Terra’nın çöküşü tamamen mekanik bir yapıya sahipti. Protokolün kendi tahsilat tasarımı hiperenflasyona neden oldu; bir “devre kesici” (circuit breaker), yönetim kurulu ya da otorite zincir hızlandığında bu döngüyü durduramadı.

STRC Karşılaştırmasının Geçerli Olduğu ve Sınırlarının Görüldüğü Noktalar

STRC ve Terra’nın ortak bir yapısal özelliği var. İkisi de benzer bir geri besleme döngüsü kuruyor: Yüksek getiriler sermaye çekiyor, bu sermaye ilgili varlığa akıyor ve varlığın güçlü algısı daha fazla sermaye çekiyor.

Wazz, ‘STRC neredeyse UST’nin birebir aynısı. Getirinin tadını çıkarın, ne kadar sürerse…’ dedi.

Ancak, çöküş mekanizması tamamen farklı. UST tarafında protokol seviyesinde, sınırsız LUNA mint etmeye imkan tanıyan bir itfa döngüsü vardı.

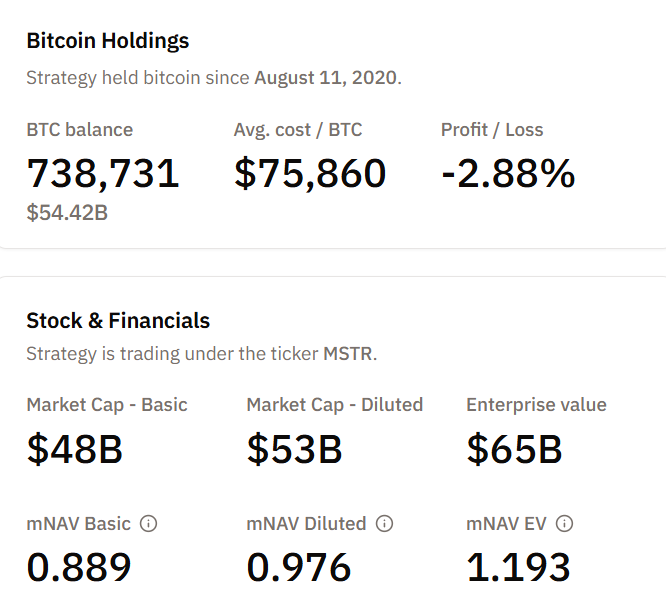

STRC tarafında böyle bir mekanizma bulunmuyor. STRC, Strategy tarafından çıkarılan, 13 Mart itibarıyla şirketin bilançosunda 738.731 BTC ile desteklenen bir şirket imtiyazlı hissesi.

Satış baskısı karşısında arzı hiper-enflasyonist şekilde artıracak algoritmik bir tetikleyici yok.

Trader Farmer Joe şöyle meydan okudu: ‘Bu kesinlikle UST gibi değil, çünkü bilançoda Bitcoin tarafından destekleniyor… Kelimenin tam anlamıyla böyle bir çöküş yaşanamaz. Olabilecek tek şey, Bitcoin’in yükselmemesi…’ dedi.

Kısacası STRC, UST gibi bir ölüm sarmalına girip tamamen sıfırlanamaz. Ancak bu risksiz anlamına gelmiyor.

Bu kıyas, gerçek bir zafiyeti gözler önüne seriyor ve en kötü senaryo UST’deki gibi olmasa da riskin bittiği anlamına gelmiyor.

Death Spiral Olmadan Devam Eden Riskler

Analist Colin Talks Crypto, yakın zamanda riskleri detaylandırdığı bir paylaşımında STRC’nin yönetim kurulunun temettüleri aylık olarak açıkladığını, dilediği anda temettüleri düşürebileceğini veya tamamen askıya alabileceğini vurguladı.

Bu hissenin sabit bir fiyat tabanı, vade sonu ya da FDIC sigortası yok. Borç sahipleri ve STRF imtiyazlı hisse serisine göre daha geride (junior) konumlanıyor.

Colin, ‘STRC, sabit getiriliymiş gibi dursa da size aslında hiçbir garanti sunmuyor ve kesinlikle RİSK içeriyor…’ dedi.

Strategy, ayrıca hisse sahiplerinin onayı olmadan “at-the-market” yoluyla sınırsız sayıda yeni STRC hissesini piyasaya sürebilir.

Mart ayının başında şirket 3,7 milyon STRC hisse satışı gerçekleştirdi ve bu işlemlerden 377 milyon dolar topladı. Bu fon, daha fazla Bitcoin alımı için kullanıldı. Artan bu yükümlülük, şirket için süresiz devam edecek sabit maliyetli bir baskı anlamına geliyor.

Bitcoin fiyatı 73.000 dolar seviyesinde seyrederken, Strategy’nin portföyünde bulunan coin’ler ortalama yaklaşık 75.860 dolar maliyetiyle önemli düzeyde gerçekleşmemiş zararda bulunuyor.

Eğer BTC uzun bir düşüş trendine girerse, şirket teminat değerinde azalma problemine karşın, her yeni STRC ihraç edildikçe büyüyen temettü yükümlülüğüyle boğuşacak.

Geri bildirim döngüsü Terra örneğindeki gibi ani bir çöküşe yol açmaz. Ancak yavaş bir baskı sürecini tetikleyebilir:

- Temettü kesintileri

- Fiyatın nominal değerin altına inmesi ve

- Yatırımcı güveninin aşınması.

Yükseliş Yönlüler Yeni Bir Kredi Ölçütü Görüyor, Tehlike Çanı Değil

STRC’nin savunucularından Adam Livingston, bu enstrümanı faiz ödeyen, sabit getirili talebi emerek onu ölçekli BTC alımlarına dönüştüren ve elde edilen hisse primleriyle sonraki sermaye artırımlarını ucuzlatan bir araç olarak tanımlıyor.

Livingston, STRC’nin düşük notlu tahvillerle rekabet ettiğini ancak yeniden finansman riski, vade duvarları ve sözleşme kısıtlamalarından uzak kaldığını belirtti. Ayrıca, bilançoda 75 yıl boyunca temettü ödemesini karşılayacak bir kaynak olduğuna vurgu yaptı.

Strategy başkanı Michael Saylor, 2025 sonunda yaptığı açıklamada STRC temettüsünün ocak 2026’da %11 seviyesine ulaşacağını duyurdu.

CEO Phong Le, şubat ayında şirketin ana sermaye toplama aracı olarak adi hisse yerine öncelikli sermaye satışına döneceğini söyledi.

Son gelişmelere göre, hak ediş programı kapsamında kilidi açılan kısıtlı hisselerden 2.034 adet MSTR satışının gerçekleşeceği öngörülüyor.

Peki Karşılaştırma Adil mi?

Kısmen evet. Terra benzetmesi, STRC’nin volatil bir temel varlığa bağlı sermaye akışı döngüsüne bağımlılığını doğru tespit ediyor. Her iki ürün de yüksek getiri ile sermaye çekiyor ve bu girişler varlık tabanını güçlendiriyor; fakat döngü tersine dönerse her ikisi için de baskı başlıyor.

Ancak bu karşılaştırma, felaket boyutunda bir çöküş riskini olduğundan fazla gösteriyor.

- UST, hiçbir insan müdahalesiyle durdurulamayan otomatik, kendini besleyen bir hiper enflasyon mekanizması nedeniyle çökmüştü.

- STRC ise, temettü politikasında söz sahibi bir yönetim kuruluna sahip bir şirket menkul kıymeti; arkasında gerçek bir Bitcoin hazinesi var ve protokol seviyesinde ölüm sarmalı tetikleyicisi bulunmuyor.

Belki de STRC için en kötü ihtimal, acı verici ama sınırları olan bir senaryo olur:

- Temettüler kesilir,

- Hisse değeri nominalin altına düşer ve

- Yatırımcılar, sabit getiri değil yüksek riskli bir hisseye sahip olduklarını geç fark ederek zarar eder.

Asıl önemli olan şu: STRC’yi %11,5 getiriyle alan yatırımcılar, gerçekten sabit gelirli bir üründen değil Bitcoin riskini getiriyle sunan bir yapıdan pay aldıklarını tam olarak kavrıyor mu?