2026 yılında sınır ötesi B2B ödemelerinde hâlâ herkesin hemfikir olduğu sorunlar var. Fakat günlük işler neredeyse yerinde sayıyor.

Kapanış saatleri, aracı kurumlar, manuel mutabakat, sürpriz ücretler… Basit bir uluslararası transferin günler süren bir bekleyiş, takip ve muhasebe açıklaması maratonuna dönüşmesi hâlâ çok yaygın.

Aslında Avrupa Merkez Bankası (ECB) 2024 yılında perakende sınır ötesi ödemelerin üçte birinin bir iş gününden uzun sürdüğünü, küresel koridorların neredeyse dörtte birinde maliyetlerin %3’ü aştığını belirtti.

G20’nin yol haritası da aradaki uçurumun büyüklüğüne işaret ediyor. 2027 sonu itibarıyla hedef sınır ötesi toptan ödemelerin %75’inin bir saat içinde alıcıya ulaşması. İşte esas hedef bu.

İşte bu nedenle stablecoin’ler sürekli gündeme geliyor. Saniyeler içinde, 7/24/365, dünyanın her yerinden ve fark edilmeyecek kadar düşük ücretlerle ödeme imkânı… Haydi birlikte daha derine inelim.

Programlanabilir Para Zamanı Geldi

Stablecoin’ler ödeme odağında ele alındığında çok daha anlamlı hale geliyor, sadece kripto para olarak değil. B2B işlemlerde, adeta dijital nakit gibi işlev görüyorlar. Sürekli işlem görebiliyor, küresel erişim sağlıyor ve API’ler üzerinden iş akışlarına doğrudan entegre edilebiliyorlar.

Heyecan verici kısım ise stablecoin’lerin programlanabilir olması. Dolar’ı programlanabilir bir nesneye dönüştürdüğünüzde, onun etrafında ciddi bir hazine yönetimi kurgulayabilirsiniz.

- Otomatik aktarım: Örneğin, gün sonunda operasyon cüzdanlarındaki fazla stablecoin bakiyesini otomatik olarak hazine cüzdanına göndermek ya da bölgesel likiditeyi hiçbir manuel müdahale olmadan dengelemek.

- Şartlı ödemeler: Örneğin, ödeme ancak önceden tanımlanmış koşullar yerine getirildiğinde gerçekleşir. Teslimatın onaylanması, bir kilometre taşının tamamlanması ya da uyum denetiminin geçilmesi gibi.

- Anlık raporlama entegrasyonu: Cüzdanda gerçekleşen hareketler, şeffaf şekilde şirket içi panolara veya ERP sistemlerine entegre edilebilir. Böylece hazine ekipleri hesap hareketlerini veya güncellenen bakiyeleri anında görebilir, banka ekstrelerini beklemeye gerek kalmaz.

- Zincir üstü nakit segmentasyonu: Fonların farklı amaçlarla (maaş, tedarikçi ödemesi, rezerv veya vergi yükümlülüğü) ayrı cüzdan veya akıllı kontratlarda ayrıştırılması, şirket içinde net finansal sınırlar yaratır.

- Zincir üstü getiri, bir politika tercihi olarak: Boşta bekleyen stablecoin bakiyesinin bir bölümünü tokenize hazine bonolarında veya zincir üstü lending piyasalarında değerlendirmek; getiri arayışını rastgele değil, kurumsal hazine stratejisinin bir parçası olarak kurgulamak.

SCRYPT Kurucusu ve CEO’su Norman Wooding konuya şöyle açıklık getiriyor:

‘DeFi getirileri, gerçek zamanlı arz ve talebe cevap veriyor; bu yapı geleneksel sabit getirili ürünlerden tamamen farklı. Önde gelen CFO’lar şunu biliyor: Faizlerdeki daralma sürdükçe, stablecoin’ler kripto fiyat riskine ya da geleneksel ürünlerle bire bir korelasyona maruz kalmadan hem çeşitlilik hem de getiri sunuyor. SCRYPT, kurumsal erişimi risk yönetimi mimarisine entegre ederek sağlıyor’ dedi.

Gerçekten de stablecoin’ler, tıpkı takas nakdi gibi kullanılabiliyor; üstelik hazineye, kripto fiyatına bağımlı olmadan ek opsiyonlar ve getiri imkânı açıyor.

Hacim Analizi: ‘Settlement’ ve ‘Payments’ Ayrımı

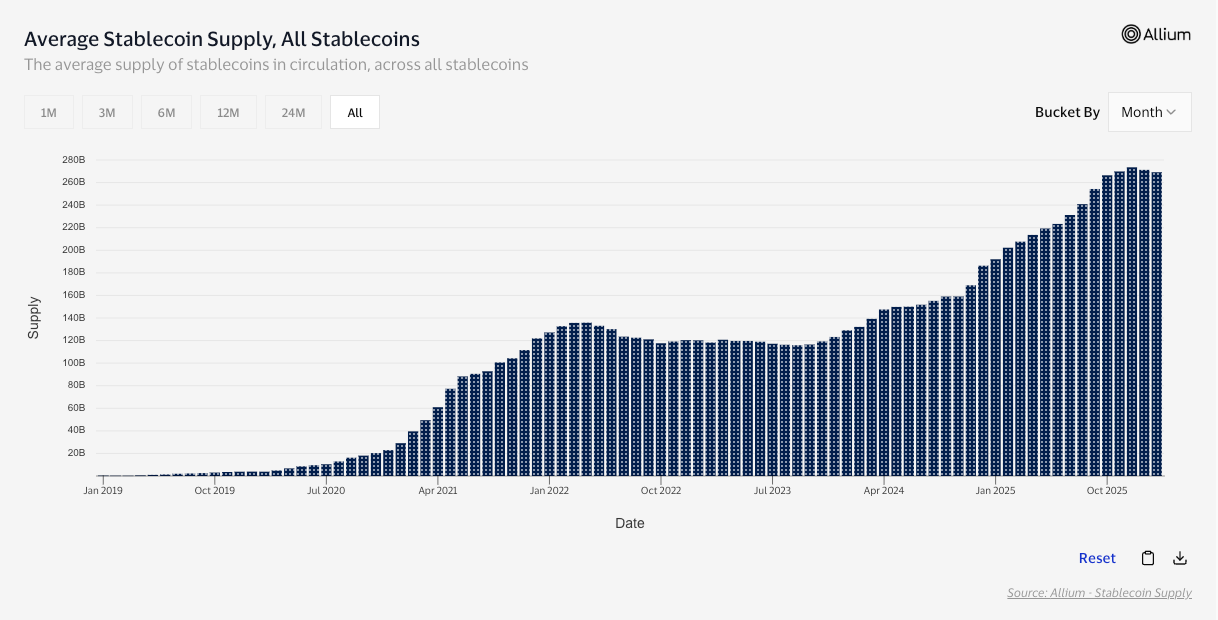

2025’te yapılan medya haberlerine göre McKinsey ve Artemis Analytics kaynaklı verilere dayanarak, toplam stablecoin işlem hacmi 35 trilyon doları gördü.

Ancak zincir üstündeki yüksek hacimler gerçek ekonomide büyük ödemeler anlamına gelmiyor. Stablecoin akışlarının önemli bölümü; kripto para borsası dengesini sağlama, arbitraj veya DeFi yönlendirmesi gibi süreçlerden geliyor. Ekonomik olarak anlamlı, ancak bir şirketin tedarikçiye ödeme yapmasıyla aynı şey değil. Bu nedenle işlem verilerini sadeleştirerek bakmak önemli. Visa’nın zincir üstü stablecoin araştırması son 12 ayda düzeltilmiş işlem hacmini 10,2 trilyon dolar civarında gösteriyor. Bu, ödeme dışı hareketleri filtreleme amacı taşıyor.

Gerçek ekonomi kullanımına odaklandığınızda ise tablo daha da netleşiyor. Stablecoin Payments from the Ground Up raporuna göre, B2B stablecoin hacimleri 2023 başında aylık 100 milyon doların altındayken 2025 ortasında 3 milyar doların üzerine çıktı. Yani yaklaşık 30 katlık bir artış var.

Görüldüğü gibi stablecoin’ler ciddi bir değer transferi sağlıyor. Şimdi ‘neden’ sorusunun cevabına daha yakından bakalım.

B2B Neden Sürekli Stablecoin’leri Tercih Ediyor?

Sınır ötesi para transferiyle aktif olarak uğraşan herkes klasik sistemdeki şu şikayetle aynı fikirde: kapanış saatleri, aracılar, gizli ücret kaybı ve manuel mutabakat.

Stablecoin’ler burada açık bir avantaj sunuyor. Aracı yok, sürekli çalışıyor, düşük ücretli ve reddedilme oranları ise çok düşük. Ayrıca ticari işletmelerin yeni müşteri kitlelerine açılmasını sağlıyor; onları yenilikçi, vizyoner gösteriyor ve rekabette öne geçiriyor.

Tabii geleneksel kanallar da çağa ayak uydurmak peşinde. Swift ise artık sınır ötesi perakende ödemeler için daha hızlı ve öngörülebilir yeni kurallar getiriyor. Gizli ücretleri ortadan kaldırmayı, tam değer transferini ve yerel altyapı uygunsa daha hızlı mutabakatı hedefliyor.

Ancak küresel ölçekte koordinasyon sağlamak oldukça zor. G20’nin sınır ötesi ödemeleri daha ucuz ve hızlı hale getirmeyi hedefleyen programının bile, artık büyük ölçüde 2027 hedeflerini kaçıracağı bekleniyor.

Phemex CEO’su Federico Variola, benimseme eğrisiyle ilgili önemli bir noktaya dikkat çekiyor:

‘Genç nesiller için stablecoin’ler ile uluslararası para transferi yapmak, artık SWIFT kullanmaktan çok daha mantıklı. Klasik banka transferleri hem yavaş hem zahmetli hem de pahalı. Oysa stablecoin’ler anında işlem yapma kolaylığı ve hız sunuyor. Düzenlemeler netleştikçe ve raporlama süreçleri sadeleştikçe, yapısal bir engel kalmıyor. Sadece para transferi açısından bakarsak stablecoin’ler, geleneksel bankacılık sistemlerinin önüne geçmeye çok yakın. Şu anda gereken ise, bu bakış açısının daha geniş çevrelere yayılması.’ dedi.

Pek çok engel ortadan kalkmış olsa da hâlâ çözülemeyen bazı detaylar var. Bu konuları birlikte detaylandıralım.

Gerçek Engeller: Uyum, Fon Çekimleri ve Kariyer Riski

İade sürecinin sorunsuz ve güvenilir olması, likiditenin baskı anında korunabilmesi, kontrollerin denetlenebilir olması ve ‘ya şöyle olursa?’ sorularına güçlü yanıtlar verilmesi gerekiyor.

Uluslararası Para Fonu’nun (IMF) inovasyonu teşvik eden yaklaşımı bile bir uyarı içeriyor. Stablecoin’ler ödemeleri hızlandırıp ucuzlatabilir fakat piyasa uyumsuz coin’ler ve birbirine bağlanamayan ağlara bölünürse bu avantaj hızla yok olabilir.

Merkez bankaları ise konuya daha katı yaklaşıyor. Uluslararası Ödemeler Bankası (BIS) stablecoin’lerin paranın temel özelliklerini (özellikle tekillik ve bütünlük) karşılamadığını savunuyor. Bu da aslında ‘koşulsuz güvenilirdir demek için henüz erken’ anlamına geliyor.

Düzenleyiciler ise bu açığı kapatmaya çalışıyor. Avrupa Birliği’nde MiCA regülasyonunda e-para token’ları için ihraç ve iade gibi konularda belirli korumalar yer alıyor. Bunun yanında Avrupa Bankacılık Otoritesi (EBA), iade planlarından likidite stres testlerine ve kurtarma planlamasına kadar birçok konuda rehberler yayınlıyor. Finansal İstikrar Kurulu (FSB) tavsiyeleri ise küresel ölçekte benzer yönde hareket ediyor: tutarlı gözetim, yönetim ve risk yönetimi standartları benimsensin deniyor.

Bir de daha “yumuşak” bir engel var: Güven ve itibar konusu. Variola’nın daha önce altını çizdiği nokta gibi, toplumun şüpheci kesimlerini ikna etmek için daha pozitif bir anlatı şart. CFO’lar içinse bu ‘itibar konforu’ kariyer riski taşımayan çözümleri ifade ediyor.

Son Düşünceler

Stablecoin’ler, her an ve her ülkeye değer transferini hızlıca yapabiliyor ve klasik aracı zinciri ile gecikmelere takılmıyor.

Asıl farkı ise, programlanabilir dijital para katmanı yaratıyor. Dijital dolar’lar yazılım gibi taşınıp, bölünüp raporlanabildiğinde klasik bankacılık altyapısında mümkün olmayan Hazine yönetimi senaryoları ortaya çıkıyor: Otomatik çekim veya gönderim, koşullu ödemeler, anlık görünürlük ve kimi örneklerde, politika odaklı getiri yönetimi.

Buna rağmen kalan engellerin gerçek olduğu da açık. CFO’lar için iadesinin kesinliği, likiditenin baskı anında sürdürülebilirliği, denetime açıklık ve uyumun savunulabilirliği çok önemli. Bu başlıklar netleştirilmeden stablecoin’ler, pratik bir alternatif olarak büyümeyi sürdürür fakat henüz her yerde varsayılan çözüm olmaktan uzak kalır.

Ama genel eğilime bakınca gidişat net: İşlem hacmi artıyor, şirketler arası B2B altyapıları kuruluyor ve anlatı tüm dünyada yayılıyor. Sıra geldi; uyum ve güven katmanın hızla bu gelişime ayak uydurmasına.