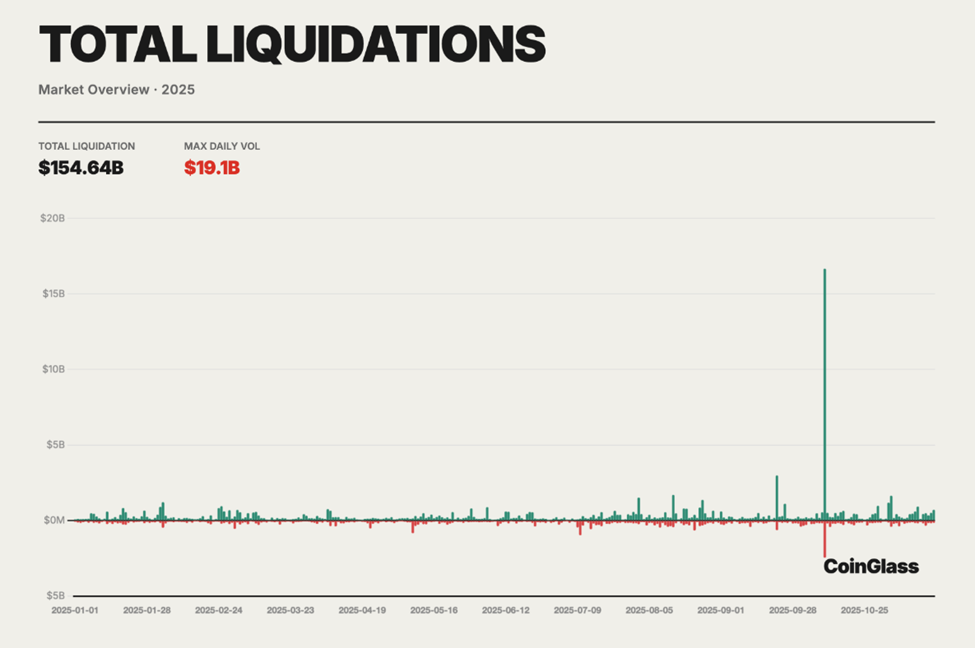

2025 yılı kripto vadeli işlemlerinin teorideki bir risk olmaktan çıkıp ölçülebilir bir sistemik başarısızlık haline geldiği dönüm noktası olarak hafızalara kazınıyor. Yıl sonunda, Coinglass tarafından derlenen verilere göre kalıcı vadeli işlemler piyasalarında toplamda 154 milyar dolardan fazla zorunlu likidasyon kayıtlara geçti. Bu da günlük ortalama 400–500 milyon dolarlık kayba denk geliyor.

Merkezi ve merkeziyetsiz türev platformlarında yaşananlar tek bir “siyah kuğu” olayı değildi. Tam tersine, yavaş ilerleyen yapısal bir çözülme yaşandı.

2025’te Perpetual Futures Nasıl Likidasyon Motoru Oldu?

Bu büyüklük daha önce hiç görülmemişti. Coinglass’in 2025 kripto türev piyasa yıllık raporuna göre geçtiğimiz yıl toplamda 154,64 milyar dolar likidasyon gerçekleşti.

Ancak bu kayıpların arkasındaki mekanizma ne yeni ne de öngörülemezdi. Yıl boyunca kaldıraç oranları yükseldi, fonlama oranları sürekli uyarı verdi ve kripto para borsası düzeyindeki risk mekanizmaları baskı altında büyük zaafiyet gösterdi.

Yüksek kazanç vaadiyle piyasaya giren bireysel yatırımcılar zararın büyük kısmını üstlendi.

Kopma noktası ise 10–11 ekim tarihlerinde yaşandı. Sert bir piyasa dönüşü bir anda 24 saat içinde 19 milyar doların üzerinde pozisyonu likide etti. Bu, kripto tarihinin en büyük tek seferlik likidasyon olayıydı.

Uzun pozisyonlar orantısız şekilde etkilendi; likidasyonların tahmini %80–90’ı uzunlardan oluştu. Art arda gelen marjin çağrıları hem emir defterlerini hem de sigorta fonlarını eritti.

Zincir üstü analizler, türev veriler ve Twitter’daki (şimdiki adıyla X) gerçek zamanlı trader yorumlarından üç temel hata öne çıkıyor. Her biri 2025’te yaşanan kayıpların büyüklüğüne direkt katkı yaptı; bu hatalardan çıkarılacak dersler ise 2026 için kritik önem taşıyor.

Hata 1: Aşırı Kaldıraç Kullanımına Fazla Güvenmek

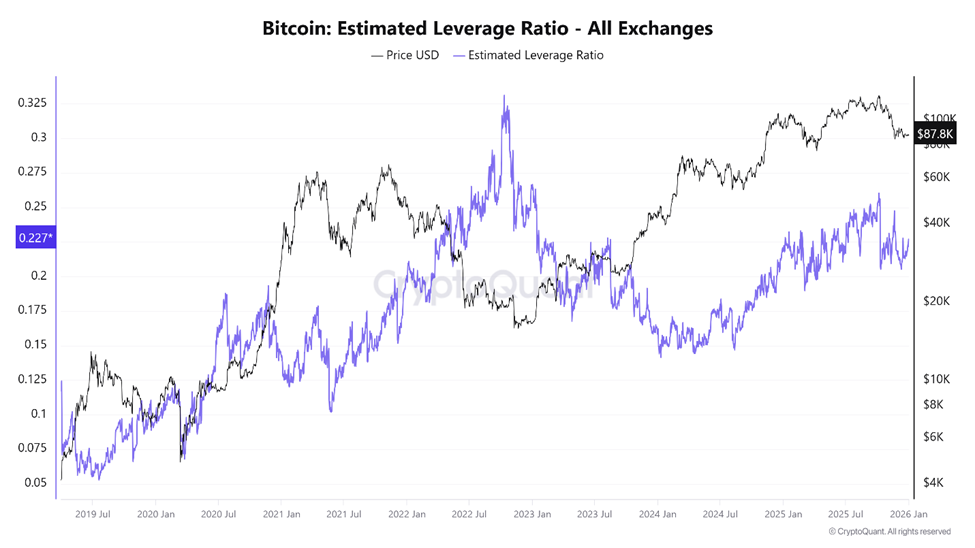

Kaldıraç, 2025’in likidasyon krizi ve muhtemelen en büyük kripto vadeli işlemler hatasının ana tetikleyici unsuru oldu. Vadeli işlemler piyasalarının amacı sermayeyi etkin kullanmak olsa da yıl boyunca kullanılan kaldıraç oranı stratejik sınırların ötesine geçip piyasayı istikrarsızlaştırdı.

CryptoQuant verilerine göre Bitcoin Tahmini Kaldıraç Oranı ekim ayı başında tüm zamanların zirvesine ulaştı. Yani piyasa çöküşünden sadece günler önce rekor seviyeye çıktı.

Aynı dönemde toplam vadeli işlemler açık pozisyon büyüklüğü 220 milyar doları aştı. Bu da piyasada ciddi bir borçlu pozisyon yoğunluğu olduğunu gösteriyordu.

Başlıca merkezi kripto para borsası’larda BTC ve ETH için tahmini kaldıraç oranları sık sık 10x’in üstüne çıktı. Hatta bazı bireysel yatırımcılar 50x hatta 100x kaldıraç ile işlem yaptı.

OneSafe analizi şöyle belirtti: ‘Yüksek kaldıraçlı trading iki ucu keskin bir kılıç gibidir… Elbette cazip kazanç imkanı sunar ama… gerçekten yıkıcı kayıplara da yol açabilir.’ dedi.

2025 sonuna ait Coinglass verileri bu yapının ne kadar kırılgan olduğunu net şekilde gösterdi. Uzun ve kısa oranı birbirine yakın kaldı (%50,33 uzun, %49,67 kısa) ancak ani bir fiyat hareketinde 24 saatlik likidasyonlar bir anda %97,88 fırlayarak 230 milyon dolara ulaştı.

Dengeli pozisyon dağılımı, istikrarlı piyasa anlamına gelmedi. Aksine her iki taraf da aşırı kaldıraç ile açıkta kalmıştı.

Ekim çöküşünde likidasyon verileri ciddi bir asimetri ortaya koydu. Uzun pozisyonlar sistematik şekilde eritilirken, düşen fiyatlar bir sonraki kaldıraç seviyesindeki trader’ların da satışa zorlanmasına yol açtı.

Bir kripto araştırmacısı şöyle dedi: ‘2025’te kriptonun kumarhane tarafı gerçek maliyetini nihayet göstermiş oldu. 150 milyar dolardan fazla zorunlu likidasyon, kaldıraçlı vadeli işlem pozisyonlarını buharlaştırdı… Artık çoğu insan trade yapmıyor, likidasyon motorlarına yem oluyor.’

Bu bir abartı değildi. Vadeli işlemler piyasasındaki sistem, pozisyonları önceden belirlenmiş eşiklerde otomatik olarak kapatmak üzere tasarlanır. Kaldıraç fazla olduğunda ise küçük bir volatilite bile ölümcül sonuçlara yol açabiliyor.

Likiditeye en çok ihtiyaç duyulan anda ortadan kaybolur, zorunlu satışlar ise kişisel kararların yerini alır.

Aşırı Kaldıraç Kripto Boğa Piyasasını Sınırlandırmış Olabilir

Bazı analistler, kaldıraç etkisinin trader’ları sadece piyasadan silmekle kalmadığını, genel kripto piyasasını da baskıladığını savunuyor.

Bir tez şunu öne sürüyor: Zorunlu likidasyonlarla kaybedilen sermaye, spot piyasalarda kalsaydı kripto para piyasasının toplam piyasa değeri 2 trilyon dolar civarında takılmak yerine 5-6 trilyon dolar seviyelerine kadar çıkabilirdi. Ancak kaldıraca dayalı ani çöküşler, yeniden yeniden yükseliş ivmesini sıfırlıyor.

Kaldıraç, kendi başına yıkıcı değildir. Ancak 7/24 açık, küresel ölçekte dağınık ve yansımalı bir piyasada aşırı kaldıraç, vadeli işlemler platformlarını tam anlamıyla bir sermaye çekme mekanizmasına dönüştürüyor.

Bu durum, genellikle güçlü sermayesi olan oyuncuları, yeterince güçlü olmayan bireysel yatırımcılara karşı avantajlı hale getiriyor.

Hata 2: Fonlama Oranı Dinamiklerini Görmezden Gelmek

Fonlama oranları, 2025’in vadeli işlemler piyasasında en fazla yanlış anlaşılan ve yanlış kullanılan sinyaller arasında yer aldı. Sürekli vadeli işlemler fiyatlarını spot piyasalara sabitlemek için tasarlanan fonlama oranları, çoğu zaman piyasa pozisyonları hakkında çok kritik bilgiler veriyor.

Fonlama oranı pozitifse long pozisyonlar short’lara ödeme yapar; bu, piyasada yoğun bir yükseliş talebinin olduğunu gösterir. Fonlama negatife dönerse short pozisyonlar long’lara ödeme yapar; bu da düşüş yönlü pozisyonlarda aşırı kalabalıklaşmayı yansıtır.

Geleneksel vadeli işlemler piyasasında kontratların vadesi dolduğunda bu dengesizlikler doğal olarak çözülür. Ancak perpetual işlemler hiç bitmez; tek dengeleyici unsur, fonlama mekanizmasıdır.

2025 boyunca birçok trader, fonlama oranlarını ikinci plana attı. Yükseliş dönemlerinde BTC ve ETH fonlama oranı sürekli pozitif kaldı ve bu, uzun pozisyondaki yatırımcıların sürekli ödeme yapması nedeniyle kademeli olarak zarar etmelerine yol açtı.

Bunu piyasa sıkışıklığına işaret eden bir uyarı olarak görmek yerine, trader’lar çoğu zaman yükseliş eğiliminin onayı olarak değerlendirdi.

Zincir üstü verilere bakıldığında, DEX vadeli işlem hacimlerinin aylık 1,2 trilyon doların üzerine çıktığı görülüyor; bu da kaldıraç kullanımındaki patlayıcı büyümeyi açıkça ortaya koyuyor.

Coinbase Global Yatırım Araştırma Başkanı David Young, ‘…merkeziyetsiz kripto para borsaları (DEX’ler) 2025’in sonunda aylık 1,2 trilyon doların üzerinde sürekli kontrat hacmi işlem görüyor; Hyperliquid ise bu pazarın önemli bir bölümünü elinde tutmaya devam ediyor’ dedi.

DEX hacminin aslan payı Hyperliquid’e ait. Yine de, bireysel yatırımcılar fonlama uç noktalarına göre pozisyonlarını nadiren yeniden değerlendirdi.

Bir trader şöyle yazdı: ‘Fonlama oranı bir verimsizlik değil. Piyasa burada bir dengesizlik olduğunu söylüyor. Fonlama topluyorsanız hem likidite sağlıyorsunuz hem de ciddi risk alıyorsunuz’ dedi.

Bu risklerin gerçek sonuçları oldukça sert oldu. Fiyatların yataylaştığı dönemlerde arka arkaya süren negatif fonlama, short pozisyonların yoğunluğuna işaret etti.

Tarihi buna bakınca, bu şartlar çoğunlukla sert yükselişlerden önce görülüyor. 2025’te yine benzer bir tablo oluştu: Negatif fonlama kısa pozisyon alanları hızla cezalandırdı ve short squeeze’leri tetikledi.

Üstelik bu dönemde fonlama dinamikleri, DeFi kredi piyasalarıyla beraber hareket etmeye başladı. Trader’lar spot varlık borçlanıp vadeli işlemlerde hedge veya short pozisyon alırken, Aave ve Compound gibi platformlarda kullanım oranları %90’ın üzerine çıktı ve kredi faizleri adeta uçtu.

Sonuçta, kimsenin görmediği bir geri besleme döngüsü oluştu: Perpetual işlemlerden kaynaklı fonlama kayıpları, borçlanılan teminatın faiz giderleriyle birleşti.

Dışarıdan risksiz ya da nötr gibi görünen stratejiler iki taraftan da yavaşça para kaybettirdi. Fonlama oranı bedava para değildi; sistemi dengelemek için sunulan, istikrarsız bir ortamda alınan riskin ödülüydü.

Hata 3: Stop-Loss Yerine ADL’ye Fazla Güvenmek

Otomatik kaldıraç azaltma (ADL), birçok trader’ın ancak pozisyonları silindiğinde fark ettiği son darbe oldu.

ADL, kripto para borsası sigorta fonları tükendiğinde ve likidasyonlar bakiye zararla kapanınca devreye giren son çare mekanizmasıdır. Zararları toplulukla paylaşmak yerine, karlı trader’ların pozisyonları zorla kapatılır ve borsanın ayakta kalması sağlanır. Hangi pozisyonun önce kapatılacağına ise genellikle kârlılık ve efektif kaldıraç oranı birlikte karar verir.

2025’te ADL artık sadece teorik bir tehdit olmaktan çıktı.

Ekim ayındaki likidasyon zincirlemesinde, birçok platformda sigorta fonları eridi. Bu nedenle ADL toplu halde çalıştı; ve çoğunlukla karlı short pozisyonlar öncelikli olarak kapandı. Makro piyasa koşulları hala olumsuzken, hedge ya da çift taraflı strateji uygulayan trader’lar en fazla zararı yaşadı.

Coin Bureau CEO’su ve kurucu ortağı Nic Pucrin, ekim çöküşü sonrası şu ifadeyi kullandı: ‘Önce short pozisyonunun kapandığını, sonra long pozisyonda tasfiye olduğunu bir düşün. Rekt’ dedi.

ADL, portföy genelindeki pozisyonları dikkate almadan, her bir piyasa için ayrı ayrı çalışır. Bir trader, bir enstrümanda oldukça karlı görünebilir ama diğer işlemlerle tam olarak hedge’lenmiş olabilir. ADL bu durumu dikkate almaz, hedge’leri bozar ve hesabı risklere karşı tamamen savunmasız bırakır.

Eleştirmenler, ADL’nin eski tip tekil teminat sistemlerinin bir kalıntısı olduğunu, modern çapraz teminatlı ya da opsiyon tabanlı yapılara uymadığını düşünüyor. Bazı borsalar —özellikle yeni bazı on-chain platformlar— ADL’yi reddedip zararların topluluk tarafından paylaşıldığı bir mekanizmayı tercih ediyor. Bu düzenlemede kayıplar anında kesinleşmek yerine şartlı olarak ileriye ötelenip dağıtılıyor.

Bireysel trader’lar için ders çok netti: ADL bir güvenlik ağı değil. Platformun ayakta kalmasını kullanıcı adaletinin önünde tutan bir araç. Sıkı ve manuel stop-loss koymadan, disiplinli kaldıraç kullanımı bile hesapların tamamen sıfırlamasına engel olamıyor.

2026 İçin Çıkarılacak Dersler

Kripto türev işlemler 2026’da da piyasanın belirleyici gücü olacak. Vadeli işlemler piyasası, spot piyasaların sağlayamayacağı likidite, fiyat keşfi ve sermaye verimliliği sunmaya devam ediyor. Ancak 2025’in ardından bariz bir gerçek öne çıktı: Yapı, kararlılıktan çok daha önemli.

- Aşırı kaldıraç, volatiliteyi yok oluşa dönüştürüyor.

- Fonlama oranı, fiyat tepki vermeden çok önce piyasadaki aşırı yönelimleri ortaya çıkarıyor.

- Kripto para borsası risk yönetim mekanizmaları, trader’ları değil platformları korumak için tasarlanmıştır.

2025’te kaybedilen 154 milyar dolar bir tesadüf değildi. Piyasa dinamiklerini görmezden gelmenin faturası olarak ödendi. 2026’da aynı dersin tekrarlanıp tekrarlanmayacağı ise trader’ların bu dersi nihayet öğrenip öğrenmediğine bağlı olacak.