Kredi piyasalarında artan stres izlenirken yatırımcılar koruma amaçlı pozisyonlarını hızla artırıyor. Defansif pozisyonlardaki bu yükseliş kredi spread’lerindeki artışla aynı anda gerçekleşiyor.

Peki geleneksel borç piyasalarındaki bu stres, dijital varlıklara nasıl yansıyabilir?

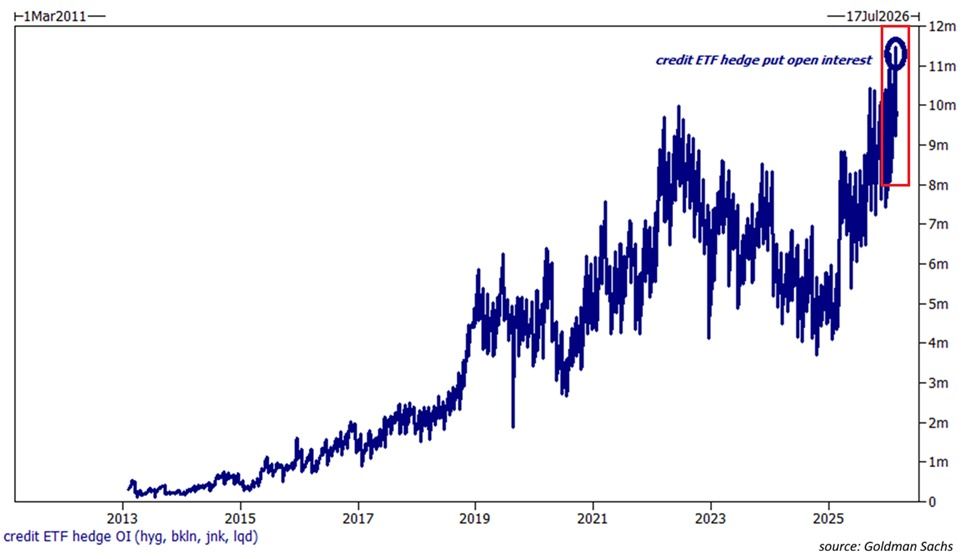

Kripto Para Piyasası Kredi Stresi Beklentisinde

Kobeissi Letter’a göre dört büyük ABD kredi kripto para borsası yatırım fonunda (ETF) açık olan put opsiyon pozisyonları tüm zamanların rekoru olan 11,5 milyon kontrata ulaştı. Bahsi geçen ETF’ler şunlar:

- iShares iBoxx $ High Yield Corporate Bond ETF (HYG)

- State Street SPDR Bloomberg High Yield Bond ETF (JNK)

- iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD)

- Invesco Senior Loan ETF (BKLN)

Bu ETF’lerdeki toplam açık kontrat sayısı son 12 ayda iki katına çıktı. Haliyle bu korunma amaçlı işlemler, 2022 ayı piyasasında görülen 10 milyon kontrat seviyesinin üzerine çıktı.

Kobeissi Letter sosyal medya paylaşımında, ‘Yatırımcılar kredi piyasasında yaşanacak çöküşe karşı hızlı biçimde hedge yapmaya başladı’ dedi.

Bizi X’te takip edin – son dakika haberlerinden ilk sizin haberiniz olsun!

Konuya yabancı olanlar için: Put opsiyon, alıcısına dayanak varlığı (hisse, emtia ya da diğer yatırım araçları gibi) önceden belirlenen bir fiyat üzerinden, belirli bir tarihe kadar satma hakkı (ama zorunluluğu değil) tanıyan bir finansal kontrattır.

Eğer dayanak varlığın fiyatı kullanım fiyatının altına inerse, alıcı yüksekten satma imkanı bulduğu için kar elde eder. Ancak fiyat kullanım fiyatının üzerinde kalırsa opsiyon değersiz hale gelir ve yatırımcı ödediği primi kaybeder. Put opsiyonları genellikle düşüş beklentisi olan veya fiyatlarda dalgalanmalara karşı koruma arayanlar tarafından tercih edilir.

Dolayısıyla hedge işlemlerindeki bu artış, kurumsal yatırımcılarda ciddi bir huzursuzluğun işareti olarak öne çıkıyor. Üstelik Kobeissi Letter, teknoloji şirketlerinin yüksek getirili kredi spread’inin 556 baz puana sıçradığını ve Nisan 2025 zirvesinin üzerine çıktığını belirtiyor. Bu, Ekim 2023’ten beri en yüksek seviyeye işaret ediyor. Daha geniş (genel) yüksek getirili spread’ler de 361 baz puanda ve bu Kasım 2025’ten bu yana en yüksek düzey.

Kobeissi Letter şu ifadeleri kullandı: ‘Bu tablo, teknoloji junk bond’larının piyasanın geri kalanına göre artık +195 baz puan primle işlem gördüğünü gösteriyor. Son 3 yıldaki en büyük fark bu. Kredi piyasalarında satış dalgası daha yeni başlıyor olabilir’ dedi.

Kredi stresi sadece ABD’yle sınırlı değil. Reuters’ın aktardığına göre iTRAXX Europe Crossover endeksi yaklaşık 11 baz puan yükselerek 270 baz puana çıktı. iTRAXX Europe Main ise yaklaşık 57 baz puana ulaştı. Bu da yatırımcıların Avrupa’da da giderek daha temkinli davrandığını gösteriyor.

Bloomberg’in haberine göre Asya (Japonya hariç) yatırım sınıfı dolar tahvillerinde de spread’ler yedi ayın zirvesine çıktı.

Bloomberg’in aktardığına göre: ‘Bu borçların kredi temerrüt takaslarında eylül ayından beri en hızlı artış görüldü, Avrupa’da da yükseliş yaşandı. Konuya yakın kaynaklara göre bazı ihraççılar planlanan tahvil satışlarını erteleyebilir, diğerleri ise devam etmeyi tercih ediyor’ ifadeleri kullanıldı.

Ortadoğu’da artan çatışmalar da piyasadaki stresi daha da körükledi.

Kripto Para Piyasası’na Etkileri

Kripto para piyasası açısından kredi stresi önemli sonuçlar doğurabilir. ABD kredi ETF’lerinde rekor seviyedeki put opsiyon pozisyonları, kurumsal yatırımcıların ciddi risklere karşı hazırlık yaptığını gösteriyor.

Kripto paralar tipik olarak riskli varlıklar olarak görülüyor ve klasik finansal piyasalarda dalgalanma ile likidite azaldığında çoğu kez sert satışlar ile karşılaşıyor. Şu anki kredi değerlemeleri de, Bitcoin, Ethereum ve altcoin’ler gibi spekülatif pozisyonların cazibesini azaltarak volatiliteye yol açabilir.

Ancak uzun vadeli etkiler, yetkililerin atacağı adımlara bağlı. Kredi stresi daha büyük bir finansal krize evrilirse merkez bankalarının likidite desteği ya da faiz indirimi yoluna gitmesi olasılığı doğar. Böyle bir tabloda özellikle Bitcoin, likiditeye duyarlı bir varlık veya alternatif bir değer deposu olarak yeniden cazip hale gelebilir.

Ancak şu an itibarıyla kredi piyasalarındaki rekor hedge talepleri temkinli bir havaya işaret ediyor. Önümüzdeki birkaç hafta; kredi piyasaları sakinleşecek mi, yoksa bu tehlike işaretleri daha büyük fiyatlamalara mı neden olacak, bu soruya cevap verecek.