Uzun süredir kripto paralara kurumsal sermaye akışının önemli bir itici gücü olarak görülen Hazine modeli, alım talebinin keskin bir şekilde düşmesiyle çatlaklar gösteriyor. Birçok şirket mNAV değerlerinin altında işlem görüyor ve zorunlu varlık satışları riski kapıda.

Bu işaretler, “hazine oyununun” artık yenilmez bir strateji olmadığını, BTC ve ETH için sistemik bir risk haline gelebileceğini gösteriyor.

Kripto Hazine Büyüsünü Kaybetti mi?

Analist Caprioleio’ya göre, Bitcoin Hazine Şirketleri’nin (BTC’yi hazine varlığı olarak biriktiren halka açık firmalar) satın alma hızı önemli ölçüde yavaşladı. Bu firmalar hala alım yapıyor, ancak günlük alımların “sıklığı” ve “yoğunluğu” önceki zirvelere göre azaldı. Bu değişim, modelin sürdürülebilir olup olmadığını veya sadece geçici bir düşüş mü olduğunu sorgulattı.

“Kuruluşlar yoruldu mu yoksa bu sadece bir düşüş mü?” Caprioleio sordu.

Bir görüşe göre, hazine şirketleri sürekli alım yapmak yerine döngüler halinde hareket ediyor. Daha düşük oranlar döneminde bile biriktirmeye devam etmeleri, yorgunluktan ziyade daha stratejik bir birikim yaklaşımını gösteriyor. Bu, yeniden etkileşim kurmadan önce taktiksel bir duraklama olabilir.

“Muhtemelen sadece daha iyi giriş noktalarını bekliyorlar,” bir X kullanıcısı paylaştı.

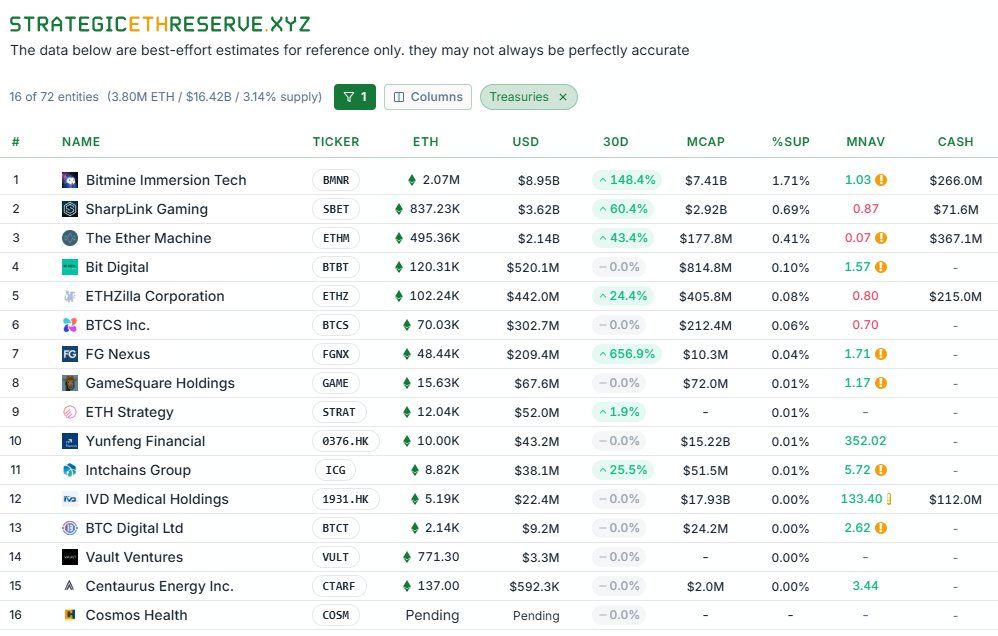

Azalan birikimin ötesinde, piyasa hazine şirketlerini varlık satmaya zorlayabilir. TheDeFinvestor tarafından yapılan bir analiz, birkaç ETH hazine şirketinin artık mNAV değerlerinin altında işlem gördüğünü ortaya koydu. Bu, halka açık hisse fiyatlarının ellerindeki ETH’nin net değerinden daha düşük olduğu anlamına geliyor.

mNAV < 1 olduğunda, hisse senedi veya tahvil ihraç ederek fon toplama yeteneği zayıflar. Sürekli sermaye artırımlarına dayanan ve daha fazla ETH satın almak isteyen şirketler, mevcut fonlama tavanına ulaşabilir ve en kötü senaryoda, yükümlülüklerini karşılamak için varlık satmak zorunda kalabilirler.

Sistemin Bitcoin‘e tepkisi daha da sert oldu. Birçok “Bitcoin hazine şirketi”nin hisseleri, BTC’den çok daha büyük volatilite yaşadı.

BeInCrypto’nun bildirdiği gibi, Bitcoin fiyatı düştüğünde, bu şirketlerin hisse fiyatları kısa sürede %50–%80 oranında düştü. Bu durum, hissedarlara ağır kayıplar yaşattı ve hazine hisselerine olan güveni sarstı. Hisselerin BTC’den daha hızlı çökmesi, iki riski öne çıkarıyor: seyrelme/yerleşim baskısı ve kitlesel satışları hızlandıran psikolojik sarmal.

En Büyük Finansal Arbitraj mı Ponzi mi?

Bu şirketler, özünde sermaye (hisse senedi veya tahvil yoluyla) toplar ve elde edilen gelirle BTC/ETH satın alır, varlıkların sermaye maliyetinden daha hızlı değer kazanmasını beklerler. Eğer döngü yukarı yönlü devam ederse, model çalışır. Ancak sermaye artırımı zorlaşırsa (düşen mNAV, artan faiz oranları veya zayıflayan piyasa güveni nedeniyle), modelin kırılganlığı ortaya çıkar.

Bazı analistler bunu “tarihin en büyük finansal arbitrajı” olarak adlandırıyor. Ancak diğerleri, fiyatların her zaman yükseleceği inancıyla sürdürülen bir “Ponzi şeması” olarak tanımlıyor.

“Bu stratejiyi kutlayan sektör ve yapı bence bir Ponzi şeması. Bu döngü sona erdiğinde, piyasa gerçekten kötü bir durumda olabilir…” bir X kullanıcısı belirtti.

Hazine modeli, yeni bir yatırımcı sınıfı yarattı ve boğa piyasalarında önemli bir alım talebi sağladı. Ancak bugün, zayıf talep, düşen mNAV ve ciddi hisse fiyatı volatilitesi, sert bir sarsıntı aşamasının uyarı işaretleri. Sonuç olarak, yalnızca sürdürülebilir finansal modellere, şeffaflığa ve güçlü risk yönetimine sahip şirketler ayakta kalacak.