Tokenizasyon, pilot uygulamalardan pratiğe geçiyor. Dünya Ekonomik Forumu, özel sermaye ve girişim sermayesi piyasalarının yaklaşık 700 milyar dolara büyüyebileceğini ve bunun tokenize edilmesinin beklendiğini öngördü. Bu potansiyel ölçek, küresel finansı yeniden şekillendirebilir.

APAC bölgesi şimdiden ilerliyor. Hong Kong’un spot ETF’leri ilk günde 400 milyon dolar çekti. Japonya, Franklin Templeton destekli bir ETF hazırlıyor. Singapur, tokenizasyon framework’leri oluşturuyor. Bu ETF kilometre taşları, bireysel olarak ve daha geniş tokenizasyon yolunda birer basamak taşı olarak önem taşıyor.

Japonya’nın ETF Hamlesi: Önce Bireysel, Sonra Kurumsal

BeInCrypto ile yapılan özel bir röportajda, Franklin Templeton Investment Solutions (FTIS) Yatırım Başkan Yardımcısı Max Gokhman, bireysel akışların, vekil bahislerin ve egemen benimsemenin bir sonraki aşamayı nasıl yönlendirebileceğini açıkladı.

Açıklamaları, hem fırsatları hem de riskleri vurguluyor. ETF’ler ilk giriş noktalarını işaret ederken, daha büyük hikaye, tokenizasyonun varlık sınıfları genelinde nasıl ölçeklenebileceği ve piyasa yapısını nasıl yeniden şekillendirebileceği. Ancak tarih, piyasaların nadiren düz bir çizgide hareket ettiğini gösteriyor.

Japonya’nın Finansal Hizmetler Ajansı (FSA) 2025 yılında fon yönergelerini güncelledi ve SBI Holdings gibi ortaklarla yeni ETF’ler için alan yarattı. Gokhman, likiditenin ilk olarak bireysel yatırımcılardan geleceğine inanıyor. İkincil piyasalar olgunlaştığında kurumların da takip edeceğini savunuyor.

Bireysel yatırımcıları bir katalizör olarak çerçevelerken, tarih, erken akışların emeklilik fonları ve fonlardan gelen güçlü talep olmadan sönümlenebileceğini gösteriyor. Japonya’nın ETF hikayesi, kısa vadeli bireysel talebin, kurumların sonunda benimseyebileceği tokenize piyasalara zemin hazırlayabileceğini gösteriyor.

Gokhman, kurumların daha az oranda bölünmüş LP fonlarıyla ilgilendiğini vurguladı. Bunun yerine, volatiliteyi yöneten ve likiditeyi artıran araçlar istiyorlar — büyük ölçekli benimseme için gereken koşullar.

‘Başlangıçta daha çok bireysel düzeyde başlıyor… Bireysel yatırımcılar daha fazla likiditeye ihtiyaç duyabilir, ancak bireysel yatırımcılar yeterince büyüdüğünde ve ikincil piyasalar gerçekten gelişmeye başladığında kurumlara da likidite sağlarlar.’

Proxy Bahisleri ve 2,7 Milyar Dolar Solana Arzı

ETF’lerden önce, yatırımcılar vekil ürünlerin peşindeydi. MetaPlanet, 15.000’den fazla BTC biriktirdiğini açıkladı. Remix Point de spekülatif akışlar çekti. Hong Kong’daki düzenleyiciler, spot ETF’ler piyasaya sürüldüğünde kaldıraç ve karşı taraf riskine karşı uyardı.

Gokhman, Solana’nın borç verme piyasalarının zaten 2,7 milyar dolar taahhüt içerdiğini belirtti. Bu durum arzı sıkıştırıyor ve fiyatları yukarı çekiyor, bu da talebi gösteriyor ancak sistemik riski artırıyor. Bu vekil bahisler, talebin arttığını gösteriyor ve düzenlenmiş tokenize araçların istikrar için neden gerekli olduğunu açıklıyor.

‘Vekil ürünler kaldıraç kullanabilir ve daha fazla karşı taraf riski vardır. Örneğin, Solana borçlarının çoğu daha fazla arz satın alıyor — halihazırda 2,7 milyar dolar gibi bir taahhüt var. Bu, daha fazla talep sınırlı arzla buluştuğunda fiyatları yükseltir. Bir ETF ile, çoğu geleneksel kripto ETF’si bire birdir — bir hisse satın almak, altın ETF’sine benzer şekilde zincir üstünde temel varlığı tuttuğu anlamına gelir.’

APAC’in Tokenize Avantajı

APAC piyasaları ilk hareket edenler arasında, ancak daha derinlemesine ilerliyor. Singapur’daki Token2049 etkinliğinde, Franklin Templeton yöneticileri aile ofisleri ve OCIO müşterileriyle bir araya geldi. Basit pozisyonlar yerine, yapılandırılmış stratejiler talep ettiler.

Singapur’un MAS’ı, Proje Guardian’ı genişletti ve tokenize fonlar için bir framework tamamladı, bireysel erişim 2027’ye hedefleniyor. WEF raporu, PE/VC piyasalarının 2030 yılına kadar yaklaşık 7 trilyon dolara ulaşabileceğini ve bunun %10’unun tokenize edilebileceğini (~0,7 trilyon dolar) tahmin etti.

ETF ilerlemesi talebi gösteriyor, ancak APAC’ın daha derin kurumsal katılımı, tokenizasyonun daha büyük dönüşüm olduğunu öne sürüyor. Buna karşılık, Avrupa uyumluluğa odaklanıyor. ABD ise belirsizlik içinde kalıyor.

Gokhman, ABD’nin genel olarak Franklin Templeton’ın bir numaralı gelir kaynağı olarak kalacağını, ancak APAC müşterilerinin dijital varlıklarda daha fazla olgunluk gösterdiğini belirtti. Bu ayrım, küresel stratejilerin ABD’deki ölçeği Asya’daki yenilikle dengelemesi gerektiğini gösteriyor.

‘APAC, Batı bölgelerine göre daha fazla sofistike. Özellikle aile ofisleri ve OCIO müşterileriyle. Sadece “Biraz pozisyon istiyorum” demiyorlar, bunu belirli bir şekilde yapılandırmamızı veya Katman 2 araştırmalarını yürütmemizi istiyorlar. APAC bizim için kesinlikle önemli bir itici güç.’

Jeopolitik ve Dolarizasyonun Azalması

BIS, doların hakimiyetinde yavaş bir düşüşü belgeledi. Gokhman, Trump dönemi politikalarının doları daha az çekici hale getirdiğini ve dijital varlıklara olan talebi hızlandırdığını savundu.

Arka planın jeopolitik olduğunu söyledi. ABD, müttefikleriyle bile çatışırken, dolara olan talep zayıflıyor. Sınır ötesi ödemeler için SWIFT’ten kaçınmak, blockchain’i bariz bir alternatif yapıyor. Bu dinamik, dijital varlıkları küresel işlemler için tarafsız raylar olarak pekiştiriyor. Dolarizasyonun azalması, tokenize rayları ETF benimsemesinden daha acil hale getirebilir.

‘Trump yönetimi, dijital varlıklara olan talebi artırmada gerçekten faydalı oldu çünkü dolar daha az çekici hale geliyor. Egemen hazineler dolardan uzaklaşıyor. Büyük oyuncular DeFi’ye girip ölçekli alımlar yapmaya başladıkça, bu varlık sınıfını merkezileştirecekler, bu da volatiliteyi azaltmalı. Yıllık %30 volatiliteye sahip bir varlık sınıfı, %70 olan birine göre çok daha kolay entegre edilebilir.’

Token’lar Uyumaz

Geleneksel varlıkların aksine, hafta sonları duraklayan tokenize varlıklar 7/24 çalışır. Gokhman bunu tek bir cümlede özetledi: ‘Para uyumaz, ama token’lar da uyumaz.’

Yatırımcılar için bu durum, tokenize işlemlerinin sadece ürün menülerini genişletmekle kalmayacağını, finansın temposunu da yeniden belirleyeceğini gösteriyor. Portföyler, piyasaların asla kapanmadığı bir dünyaya uyum sağlamak zorunda kalacak.

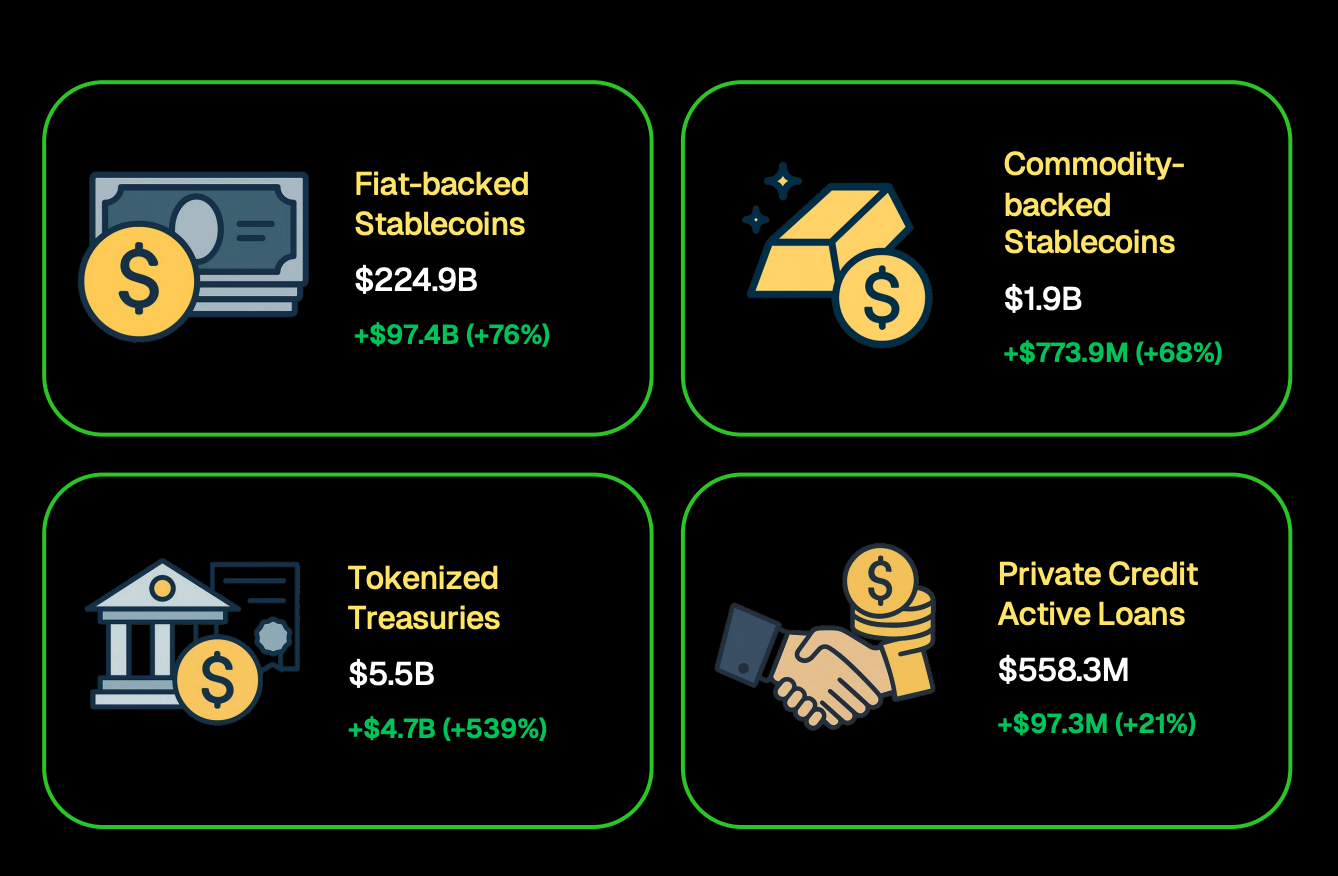

Aslında, CoinGecko bulgularına göre tokenize edilmiş hazine varlıkları 5,5 milyar doları aşarken, stablecoin’ler 224,9 milyar dolara ulaştı. ETF’ler daha fazla yatırımcıyı kripto para pozisyonuna çekebilir, ancak tokenize işlemler varlıkların nasıl işlem gördüğünü, yerleştiğini ve değer sakladığını yeniden tanımlayabilir.

Tokenizasyonun ilk dalgasının tüm varlıkları bir anda kapsaması pek olası değil. Tarihsel olarak, piyasalar genellikle zaten likit olan ve kurumsal olarak güvenilen enstrümanlarla başlar. Bu da para piyasası fonları, devlet tahvilleri ve endeks takip eden ETF’lerin erken adaylar olabileceği anlamına geliyor.

Güven arttıkça, tokenizasyonun özel kredi, gayrimenkul veya hatta kültürel varlıklar gibi alanlara yayılması mümkün olabilir — Gokhman, blockchain’in bu alanları benzersiz bir şekilde mümkün kıldığını düşünüyor.

‘Tüm varlıkların geleceğinin tokenize olduğuna inanıyoruz. Geleneksel piyasalar, eski operasyonel risklere sahiptir. Hazırlık yapmak için, dijital, kamu ve özel varlık sınıflarını harmanlayan kendi zincir üstü yığınımızı, anahtar teslim portföylerimizi aktif olarak oluşturuyoruz ve sadece tokenize işlemlerle var olabilecek kültürel varlıklar gibi kategorileri bile keşfediyoruz.’

Yenilik ve Ortaklıklar

ETF’lerin ötesinde, Franklin Templeton yeni araçlar test ediyor. Gokhman, Binance ortaklığına dair detayların sınırlı kalmasına rağmen, firmanın tokenize kullanım alanlarını genişletmek için diğer stratejik iş birliklerini de araştırdığını ima etti.

Yatırımcılar için öne çıkan nokta, varlık yöneticilerinin ölçek için konumlanmak amacıyla deneyleri genişlettiğidir, her ne kadar birçok strateji henüz açıklanmamış olsa da. Ortaklıklar sadece pazar payı ile ilgili değil — aynı zamanda mevcut oyuncuların tokenize altyapının ana akım haline gelmesine nasıl hazırlandığını gösteriyor.