Kripto para dünyası, patlayıcı rallileriyle bilinir. Ekim 2024’te toplam piyasa değeri sadece iki ayda yaklaşık 2,7 trilyon Dolardan 3,8 trilyon Dolara sıçradı. Benzer bir durum, 2024’ün başlarında da yaşandı; Şubat ayında toplam kripto para piyasa değeri 1,7 trilyon Dolardan Mart ortasına kadar 2,85 trilyon Dolara yükseldi.

Bugün ise durum farklı görünüyor. Haziran 2025’ten bu yana piyasa sadece 3,5 trilyon Dolardan 3,94 trilyon Dolara yükseldi. Piyasa hala bir boğa aşamasında (uzmanların önerdiği gibi), ancak ralliler duraksıyor. Bunun bir nedeni DeFi içinde gizli olabilir, burada borçlanma büyümeyi domine ediyor. Daha fazlasını öğrenmek için okumaya devam edin.

Borçlanma Büyümesi ve Stablecoin Hakimiyeti

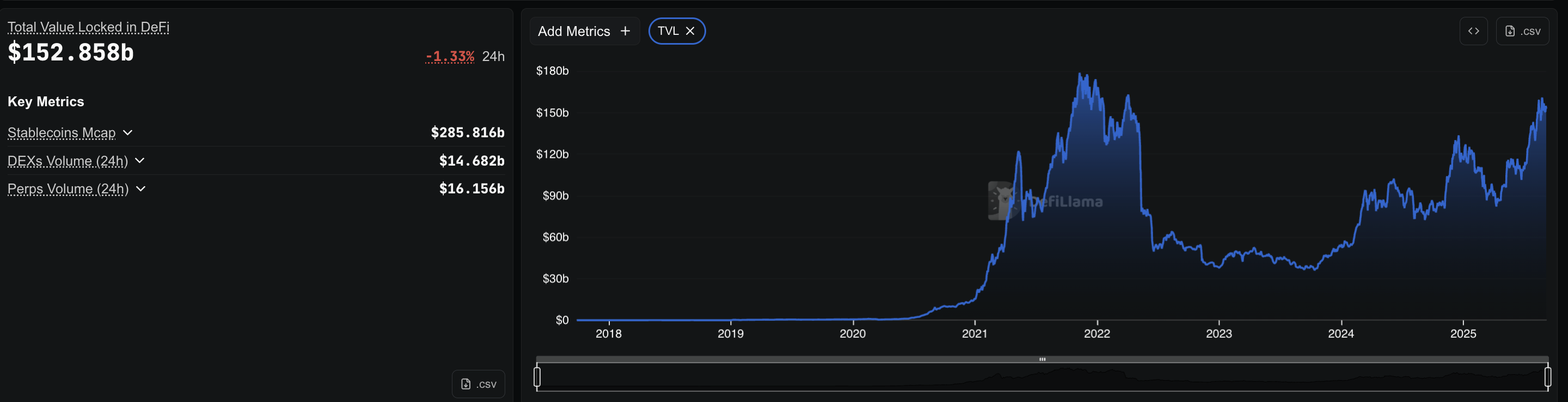

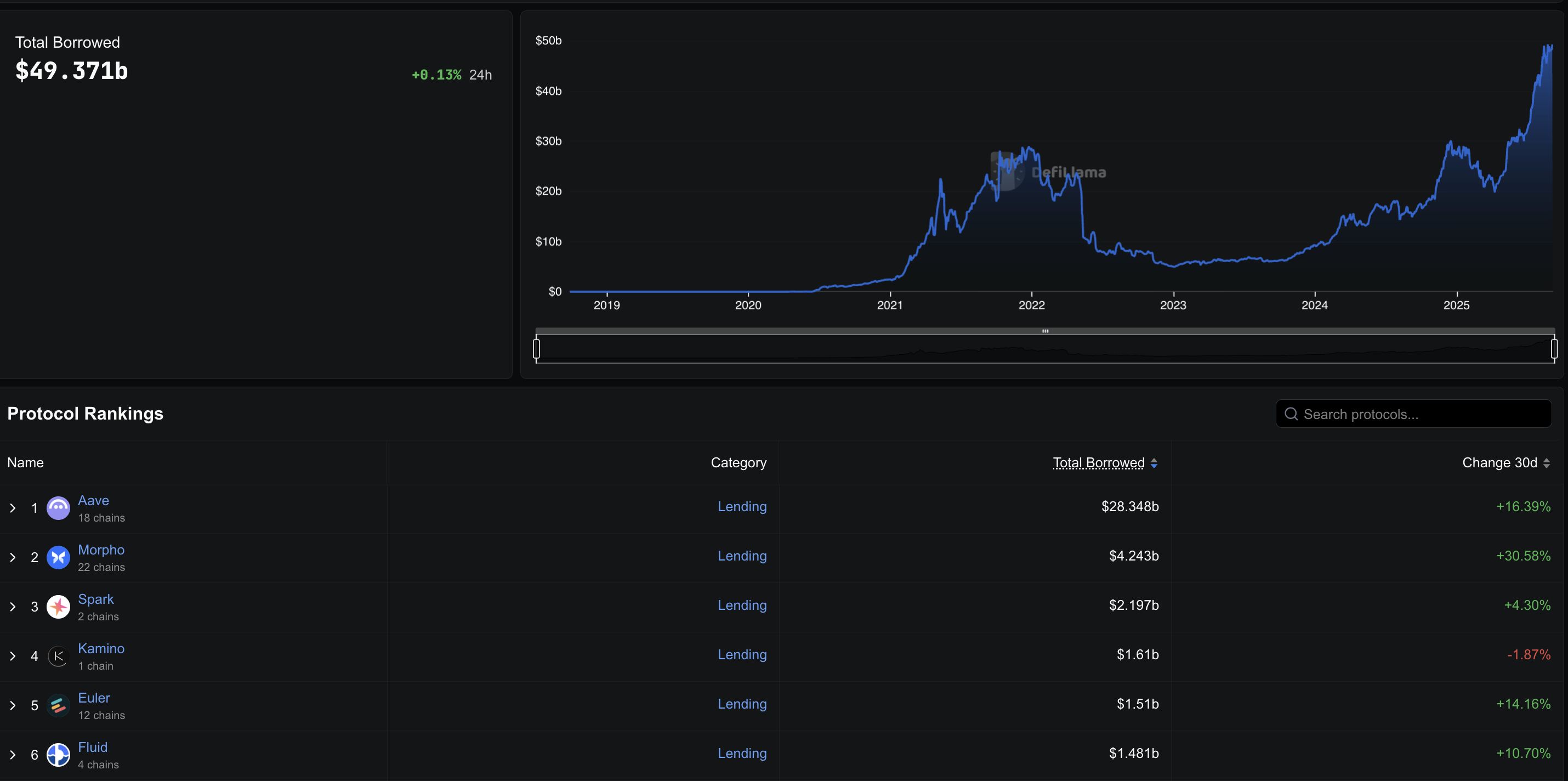

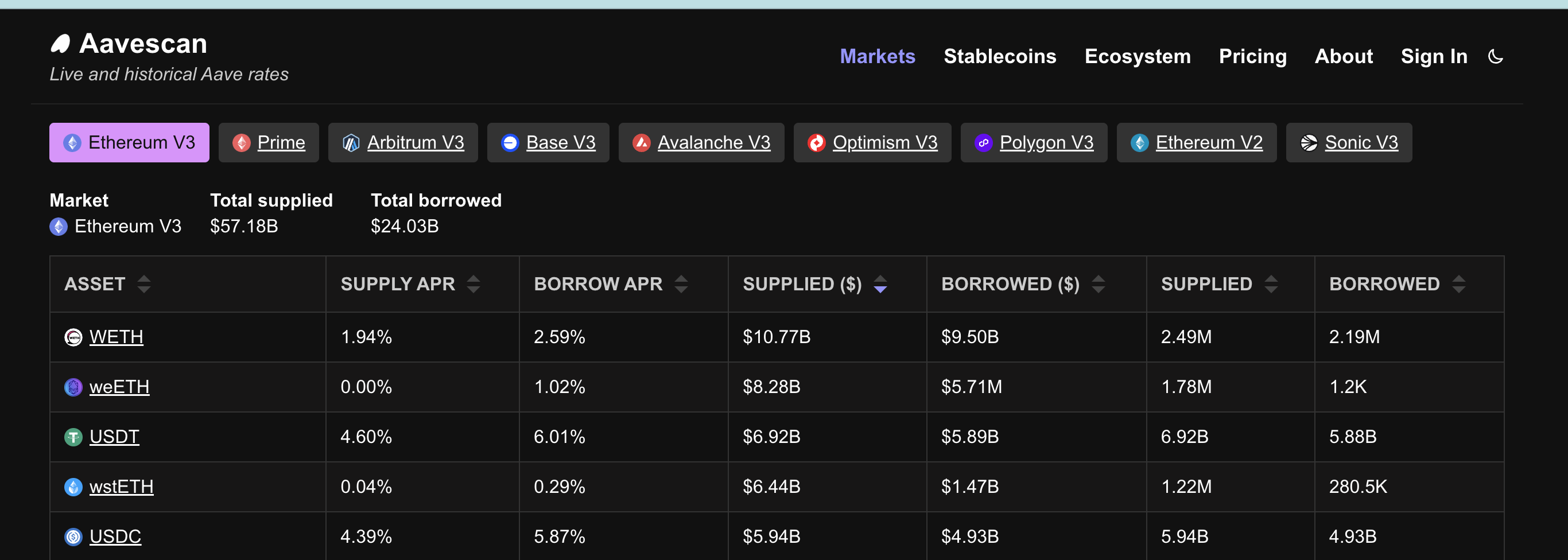

Yayın anında, DeFi toplam kilitli değer (TVL) yaklaşık 152 milyar Dolar seviyesindeydi ve protokoller arasında yaklaşık 49 milyar Dolar borç alınmıştı. %40’lık bir kullanım varsayımı kullanarak, borç verme havuzlarının 49 milyar Dolar borcu desteklemek için yaklaşık 123 milyar Dolar mevduata ihtiyacı olurdu. Bu, 153 milyar Dolarlık toplam TVL’nin yaklaşık %81’i olurdu — ancak bu bir tahmindir.

TVL, birçok başka varlığı (staking, LP’ler ve köprü bakiyeleri) içerir, bu yüzden %80 rakamını borç vermenin ne kadar büyük olduğuna dair kabaca bir işaret olarak değerlendirin, kesin bir pay olarak değil.

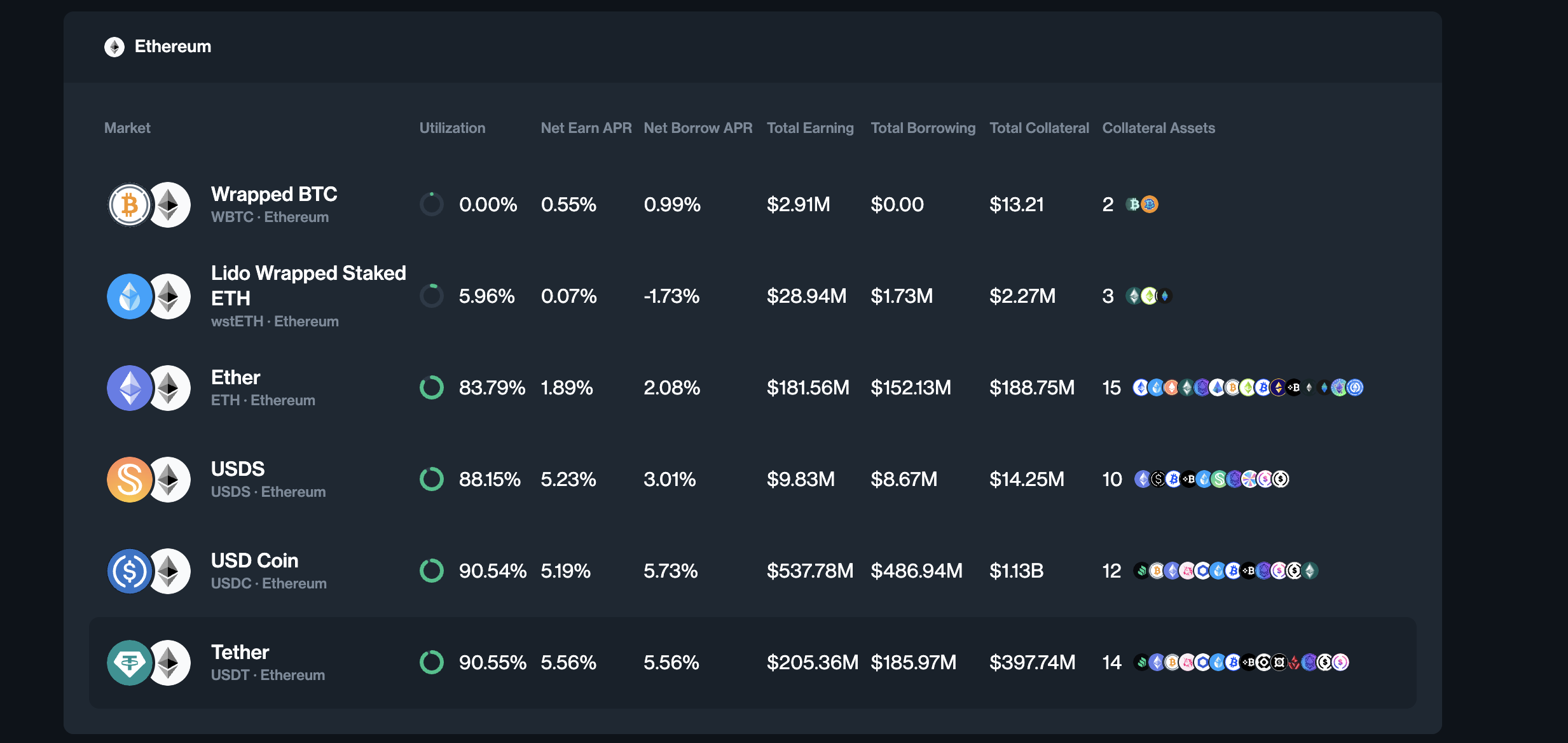

Kullanım oranı, bir borç verme havuzunda sağlanan paranın ne kadarının gerçekten borç alındığını ifade eder. Örneğin, Aave’de 57 milyar Dolar mevduat ve 24 milyar Dolar borç varsa, kullanım oranı yaklaşık %40’tır.

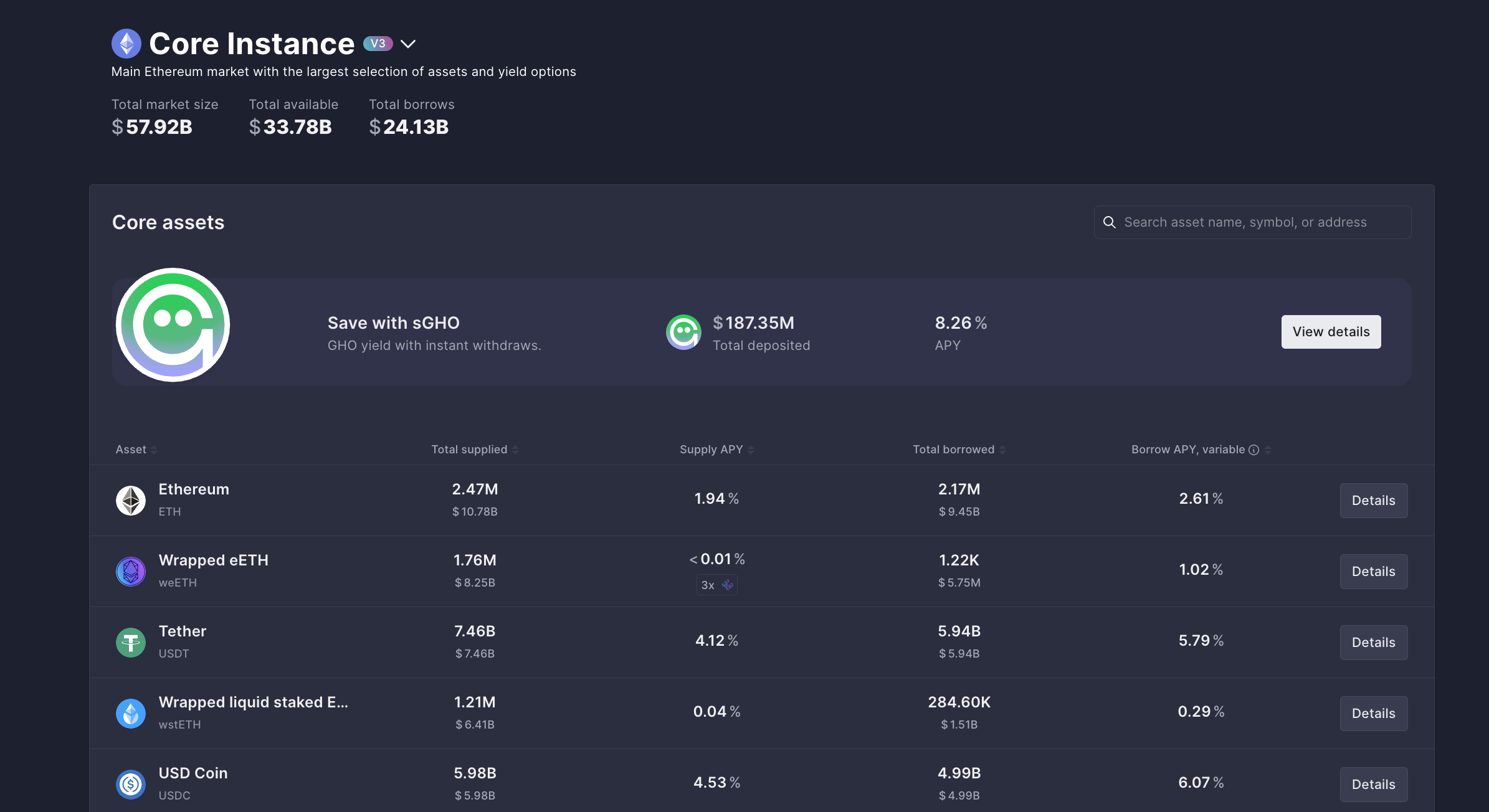

Aave sektöre liderlik ediyor ve sadece Ethereum üzerinde yaklaşık 24 milyar Dolar borçla, havuzlarından zaten borç alınmış toplam parayı ifade ediyor.

Compound ise yaklaşık 986 milyon Dolar ekliyor. Bu borçlanmada stablecoin’ler hakim durumda. Aave’de, 5,94 milyar Dolar USDT ve 4,99 milyar Dolar USDC borç alınmış durumda. Compound’da benzer bir model görülüyor, yaklaşık 500 milyon Dolar USDC ve 190 milyon Dolar USDT borç alınmış.

Bu tür token içgörüleri mi istiyorsunuz? Editör Harsh Notariya’nın Günlük Kripto Bülteni’ne buradan kaydolun.

Bu stablecoin bağımlılığı önemlidir. Trader’lar ETH veya volatil coin’leri tutmak için borç almazlar.

Dolar borç alırlar. Ve herhangi bir kredi gibi, borç alınan dolarlar boşta tutulmaz. İnsanlar nasıl ev veya araba almak için kredi alıyorsa, trader’lar da stablecoin’leri başka yerlere taşımak için borç alırlar — çoğunlukla kripto para borsalarına trading için. Ama ne tür bir trading!

Stablecoin’ler Kripto Para Borsalarına Akıyor: Spot ve Türevler

Stablecoin rezervleri paranın nereye gittiğini gösteriyor. Spot kripto para borsaları şu anda yaklaşık 4,5 milyar Dolar stablecoin tutuyor, bu rakam bir yıl önce 1,2 milyar Dolardı. Buna karşılık, türev kripto para borsaları aynı dönemde 26,2 milyar Dolardan 54,1 milyar Dolara yükseldi.

Türev kripto para borsaları — büyük kripto para borsalarının türev bölümleri — yaklaşık 54,1 milyar Dolar stablecoin tutuyor.

Bu tweet, büyük kripto para borsalarının, özellikle türev işlemler tarafında, devasa stablecoin likiditesine sahip olduğunu gösteriyor.

Ayrım net. Çoğu ödünç alınan stablecoin, Bitcoin veya Ethereum’un bire bir spot alımı için kullanılmıyor. Bunlar, her ödünç alınan Dolar’ın marj olarak kullanıldığı ve 10 kat, 25 kat veya hatta 50 kat artırılabildiği türev platformlarına gönderiliyor. Bu değişim, trader’ların basit spot alımlardan ziyade kaldıraçlı bahisleri tercih ettiğini gösteriyor.

Kripto para borsalarındaki vadeli işlemler hacmi bunu doğruluyor:

Kaldıraç Kırılgan Pozisyonlar Yaratır

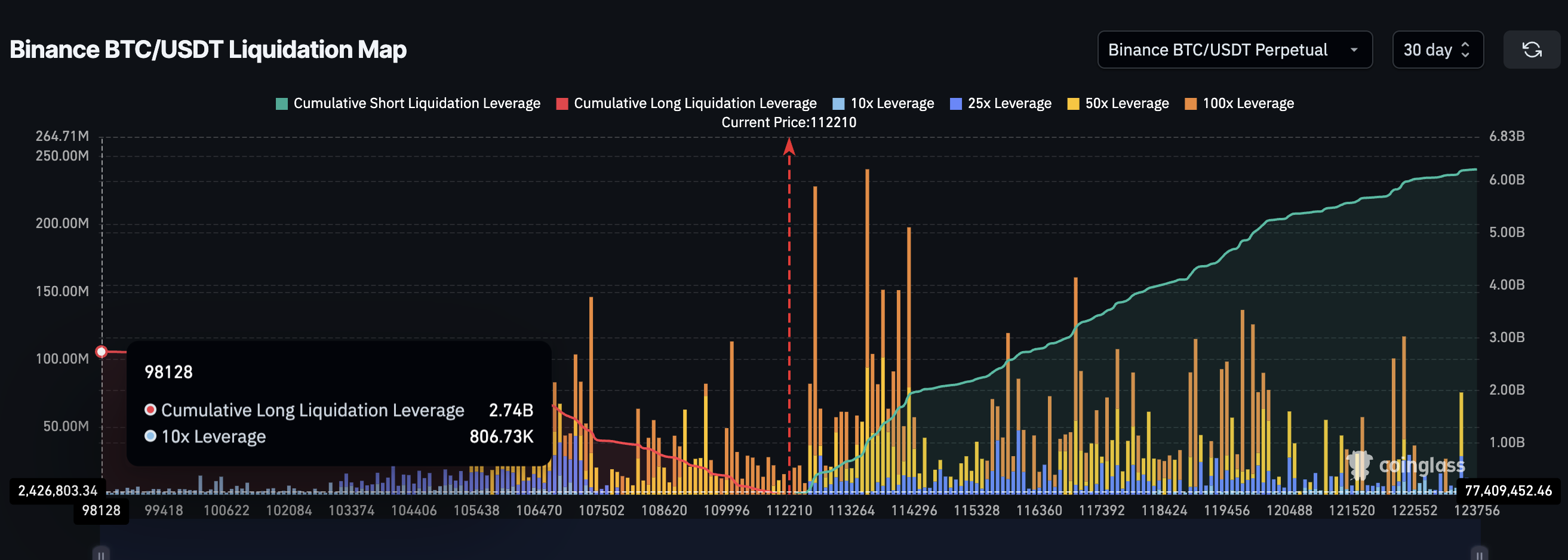

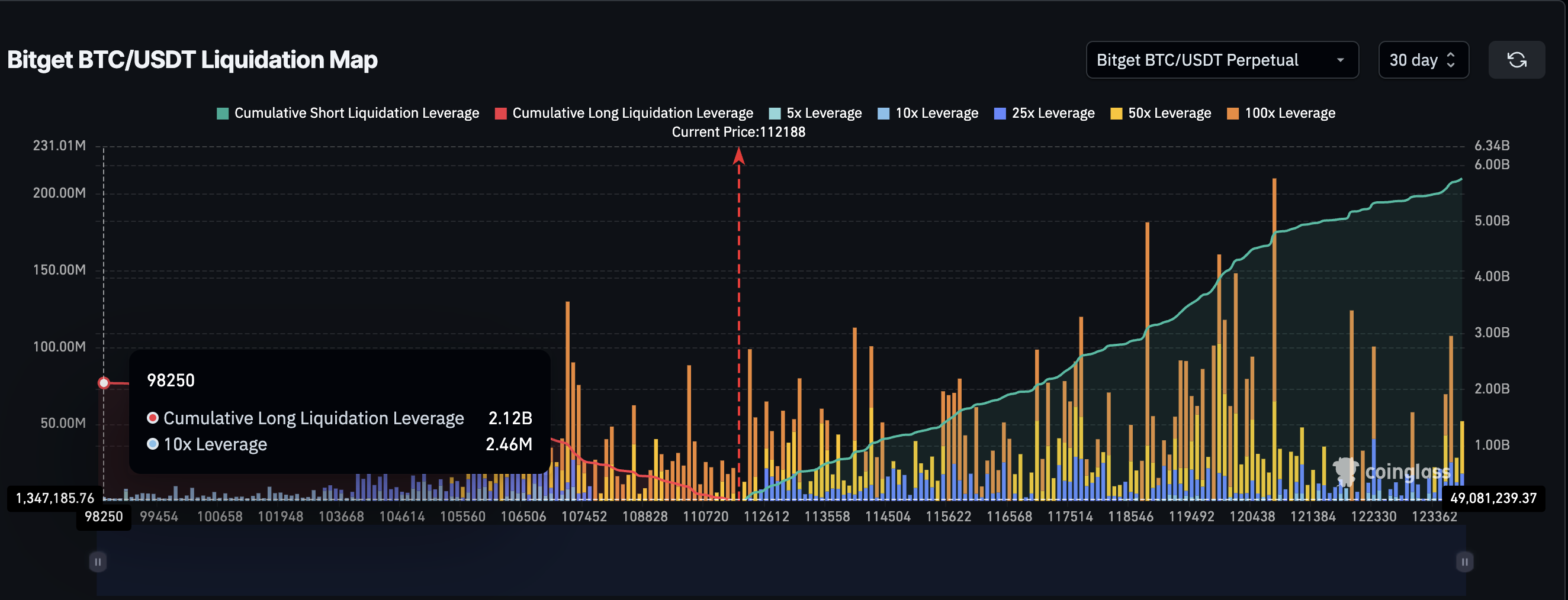

Likidasyon haritaları, kaldıraçlı işlemlerin kripto rallilerini ne kadar kırılgan hale getirebileceğini ortaya koyuyor. Binance’de, Bitcoin/USDT perpetuals — vadesi olmayan bir tür vadeli işlem sözleşmesi — yaklaşık 6,22 milyar Dolar kısa pozisyon ve 2,74 milyar Dolar uzun pozisyon gösteriyor. Bitget’te, Bitcoin çiftleri 5,71 milyar Dolar daha kısa ve 2,09 milyar Dolar uzun pozisyon ekliyor. Bu iki borsa ve bir işlem çifti birlikte neredeyse 17 milyar Dolar açık pozisyona ulaşıyor.

Şu anda, kısa pozisyonlar daha ağır çünkü piyasa yatay hareket ediyor. Ancak ralliler sırasında dinamik değişiyor. Trader’lar, yükselişi yakalamak umuduyla uzun pozisyonlara yükleniyor.

Bu uzun bahisler benzer fiyat seviyelerinde kümelendiğinde, küçük bir %2–3’lük geri çekilme bile onları silebilir. Bu, güçlü kripto rallilerini keskin geri dönüşlere dönüştüren zorunlu likidasyon zincirini tetikler.

Aynı durumun tersine neden olmadığını, yani kısa likidasyonların neden rallileri aynı şekilde beslemediğini merak edebilirsiniz. Fark, trader’ların kısa pozisyonları nasıl kullandıklarında yatıyor.

Birçok kısa pozisyon, doğrudan düşüş yönlü bahisler değil, diğer stratejilerin bir parçasıdır. Trader’lar fonlama primlerini toplar veya kısa pozisyonların diğer pozisyonları hedge ettiği delta-nötr kurulumlar yürütür. Bu kısa pozisyonlar ortadan kalktığında, sıkışma keskin yükselişlere neden olabilir, ancak nadiren kalıcı olur. Uzun sıkışmalar, piyasadan alıcıları çıkarırken, kısa sıkışmalar genellikle kalıcı ralliler oluşturmak yerine hızla sönümlenir.

Bu ölçekte bir pozisyon, kaldıraç olmadan mümkün olmazdı. Unutmayın, türev borsalardaki toplam stablecoin rezervleri yaklaşık 54 milyar Dolar. Tüm işlemler kaldıraçsız bire bir yapılsaydı, az önce bahsettiğimiz iki çift bu miktarın neredeyse üçte birini karşılayamazdı. Bu durum, kaldıraç kullanımının ne kadar baskın hale geldiğini gösteriyor.

Bu piyasanın büyüklüğü, hacimlere bakıldığında daha net ortaya çıkıyor. Ağustos 2025’te, Binance’in vadeli işlemler hacmi yıllık en yüksek seviye olan 2,62 trilyon Dolara ulaştı. Bu aylık toplam, bu yılın en büyüğü olarak, vadeli işlemler ve perpetuals’ların artık spot aktiviteleri gölgede bıraktığını ve bu kaldıraçlı pozisyonların ölçeğini nasıl beslediğini vurguluyor.

Borçlanma Maliyetleri Trader’ları Kaldıraca Yönlendiriyor

Son parça maliyet. Stablecoin ödünç almak faizle gelir. Aave’de, USDT için borçlanma yıllık faiz oranı (APR) yaklaşık %6.

1.000 Dolar ödünç alan bir trader, haftada yaklaşık 1,15 Dolar öder. 10x kaldıraçla, sadece %0,011’lik bir fiyat hareketi faiz maliyetini karşılar.

Engel o kadar düşük ki trader’lar genellikle daha yüksek kaldıraçlara yöneliyor. Küçük hareketler maliyetleri karşılar ve daha büyük hareketler daha büyük karlar getirir. Ancak pozisyonlar ne kadar uzun süre açık kalırsa, maliyet o kadar artar.

Bu durum, hızlı çıkış yapma baskısı yaratır ve yükselip hızla düşen ralliler döngüsüne katkıda bulunur. Ayrıca likidasyon riski de devam eder. Örneğin, 10X kaldıraç, %10’luk bir düşüşte trader’ı likide edebilir ki bu kripto para dünyasında nadir bir durum değildir. Dolayısıyla, DeFi kaynaklı uzun likidasyonlar rallileri durdurabilirken, bu tür likidasyonların olasılığı da kriptonun volatil doğası nedeniyle yüksektir.

Kripto rallileri kaybolmuyor. Piyasa hala yükseliş yönlü. Ancak DeFi’nin yapısı ve borçlanma alanına aşırı bağımlılığı, rallilerin neden daha kısa ve zayıf olduğunu açıklayabilir. Ödünç alınan stablecoin’ler, spot talebi değil, kaldıraçlı işlemleri besliyor ve piyasa her tırmanmaya çalıştığında daha kırılgan hale geliyor.