Çin’in dijital yuan’ı 1 Ocak 2026 itibarıyla yeni bir döneme giriyor: Artık cüzdan bakiyelerine vadesiz mevduat faiz oranı uygulanıyor.

Bu adım, merkez bankası dijital paralarının (CBDC) faizsiz olması gerektiği yönündeki küresel görüş birliğinden net bir şekilde ayrılıyor. Avrupa Merkez Bankası (ECB), ABD Merkez Bankası (Fed) ve Uluslararası Ödemeler Bankası (BIS) uzun zamandır bu ilkenin finansal istikrar için vazgeçilmez olduğunu savunuyor.

CBDC’ler: Dijital Nakit Olarak Kabul Ediliyor, Tasarruf Aracı Değil

Küresel CBDC topluluğu, temel bir noktada hemfikir: Bireysel kullanıcılar için sunulan CBDC’ler, dijital nakit muadili olarak çalışmalı; faiz getiren birikim aracı olmamalı.

ECB bu konuda çok açık. Sıkça sorulan sorular bölümünde şu ifadeye yer veriliyor: ‘Cüzdanınızdaki nakitte olduğu gibi, dijital euro bakiyelerine de faiz ödenmez.’ Amaç şöyle açıklanıyor: Dijital euronun banka mevduatlarını çekip bir birikim aracına dönüşmesinin önüne geçmek.

Federal Rezerv de benzer kaygılar dile getirmişti. Kurumun 2022 tartışma raporunda, faizli bir CBDC’nin ABD finansal sisteminde temel değişiklik yaratabileceği uyarısı yer alıyor. Buradaki asıl mesele, bankacılık sisteminin devre dışı kalması riski. Hanehalkı yatırımlarını doğrudan merkez bankasına kaydırırsa, bankaların kredi verme kapasitesi azalabilir.

BIS ve Uluslararası Para Fonu (IMF) da bu framework’ü güçlendiren açıklamalarda bulunuyor: Faizli CBDC’lerin, finansal krizlerde banka mevduatlarından merkez bankalarına doğru kaçışı hızlandırabileceği, böylece ani banka kaçışlarının tetiklenebileceği belirtiliyor.

Çin’in M0’dan M1’e Geçişi

Çin’in kararı dijital yuan’ı, yalnızca dolaşımdaki nakit sayılan M0’ı temsil eden bir araç olmaktan çıkarıyor; artık vadesiz mevduatı da kapsayan M1’e, yani daha geniş para arzı tanımına yaklaştırıyor.

Bu politika, Çin Merkez Bankası’nın (PBOC) “Dijital Yuan Yönetimini Güçlendirme ve Finansal Altyapı Eylem Planı”nın bir parçası. Sadece doğrulanmış cüzdan’lara (bireysel ve kurumsal kategorilerde 1-3 arası) uygulanıyor. Faiz, vadesiz mevduat kurallarına göre işliyor ve her çeyreğin son ayının 20’sinde, üçer aylık dönemler halinde ödeniyor. Dördüncü kategoriye ait anonim cüzdan’lar ise kapsam dışında kalıyor.

Dikkat çeken bir diğer detay: Çin, dijital yuan’ın resmi tanımına artık ‘ilgili ödeme sistemini’ de ekledi. Yani e-CNY artık sadece nakit muadili değil, ödeme altyapısının da içinde olduğu daha kapsamlı bir araca dönüşüyor.

Guoxin Securities analisti Wang Jian bu geçişi ‘dijital nakit 1.0’dan mevduat parası 2.0’a’ evrilmek olarak tanımlıyor: ‘Klasik ödeme hızını ve kolaylığını, akıllı kontrat tabanlı yeniliklerle birleştiren yeni nesil bir banka hesabı doğuyor’ dedi.

Çin Neden Farklı Bir Yol Seçti?

Çin’in bu kararı, Batılı ekonomilerde geçerli olmayan — ya da farklı işleyen — bazı stratejik hesaplara dayanıyor.

İlk olarak, mevduat sigortası devreye alınıyor. PBOC, dijital yuan cüzdan’larının da mevduat sigortası kapsamına girdiğini açıkladı. Artık bu bakiyeler, geleneksel banka mevduatlarıyla aynı korumadan yararlanıyor. Bu hamle, faiz getiren CBDC’lerin ‘kriz zamanlarında banka mevduatlarından daha güvenli bir liman’ olabileceği yönündeki endişeleri hafifletiyor.

İkinci olarak, rekabetin yüksek olduğu piyasada, teşvik büyük önem taşıyor. 2025 kasım itibarıyla e-CNY, 230 milyon cüzdan ve toplam 16,7 trilyon yuan işlem hacmine ulaşmıştı. Yine de Alipay ve WeChat Pay gibi köklü mobil ödeme uygulamaları ile başa baş rekabet ediyor. Faiz ödemesi çok yüksek olmasa da kullanıcıların, e-CNY bakiyesi tutmaya yönelmesi için önemli bir motivasyon sağlıyor.

Üçüncü ve önemli bir nokta: Çin’in iki katmanlı yapısı, ticari bankaların ana kullanıcı arayüzü rolünü koruması üzerine kurulu. Bu durum, batılı merkez bankalarının korktuğu banka aracısızlığı endişesini azaltıyor. PBOC, dijital yuan’ı işletici kurumlara tahsis ediyor; kurumlar ise kendi müşterilerine dağıtıyor. Böylece bankalarla müşteri ilişkisi korunuyor.

Küresel CBDC Gelişimi İçin Olası Sonuçlar

Çin’in bu hamlesi, diğer merkez bankalarını da köşeye sıkıştırıyor!

Dijital euro’yu 2029’da piyasaya sürmeyi planlayan ECB, faizsiz ve sıkı tutma limiti olan bir model benimsemişti. Bu sınırlamalarla dijital euro’nun banka mevduatlarıyla rekabet etmesi veya birikim aracı olması önlenmek isteniyor. Avrupa Konseyi de, dijital euro bakiyelerine üst sınır getirilmesine destek verdi; bu adımın asıl amacı, ‘dijital euro’nun değer saklama aracı olarak kullanılmasının önüne geçmek.’

Fakat sıfır faiz doktrini artık akademik çevrelerde sorgulanmaya başlandı. CEPR’nin 2025 tarihli bir analizine göre ülkeler, CBDC faizlerini ‘%0 veya mevcut politika faizinden %1 düşük — hangisi yüksekse onu seçerek’ belirlediğinde ‘toplumsal refah anlamında önemli ilerlemeler sağlanabiliyor’. IMF de faizli bir CBDC’nin ‘ekonominin politika faizine tepkisini artırabileceğini’ kabul etmiş durumda.

Çin’in yol haritası, Batılı merkez bankalarının korktuğu mevduat kaçışı ve kredi daralması gibi risklerin, akıllı içerik tasarımları ile (tutma limiti, kademeli faiz, mevduat sigortası gibi) yönetilebilir olduğunu gösterebilir.

CBDC’ler’de Farklılaşan Manzara

Ortaya çıkan tablo ise tek tip bir CBDC modelinden uzak; her ülke kendi para politikaları, finansal yapısı ve stratejik öncelikleri çerçevesinde farklı yönlere savruluyor.

Amerika Birleşik Devletleri ise ibreyi tam aksi yöne çevirdi — Atlantic Council’a göre perakende CBDC’yi resmen yasaklayan tek ülke oldu. Ocak 2025’te Başkan Trump, federal kurumların CBDC geliştirmesini ya da teşvik etmesini yasaklayan bir başkanlık kararnamesi imzaladı. Temmuz ayındaki “Kripto Haftası”nda ise Kongre, üç büyük kripto para yasasından biri olan CBDC Anti-Surveillance State Act’i kabul etti; diğer ikisi ise stablecoin’ler için GENIUS Act ve piyasa yapısı için CLARITY Act. Anti-CBDC yasası Temsilciler Meclisi’nden 219’a 210 oyla geçti, şu anda Senato’nun onayını bekliyor.

Avrupa, CBDC’leri ödeme altyapısı olarak kullanmakta kararlı görünüyor: Etkili, kapsayıcı ama birikim aracı olarak bilinçli şekilde cazip kılınmıyor. Çin ise daha mevduata benzer bir CBDC’nin bankacılık sistemiyle bir arada var olabileceği ve kullanıcılara sadece ödeme değil, gerçek bir fayda sunabileceği düşüncesiyle hareket ediyor. Öte yandan ABD ise bu kavramı tamamen reddediyor; bu da küresel CBDC manzarasını ideolojik ve jeopolitik çizgilerle net bir şekilde ayrıştırıyor.

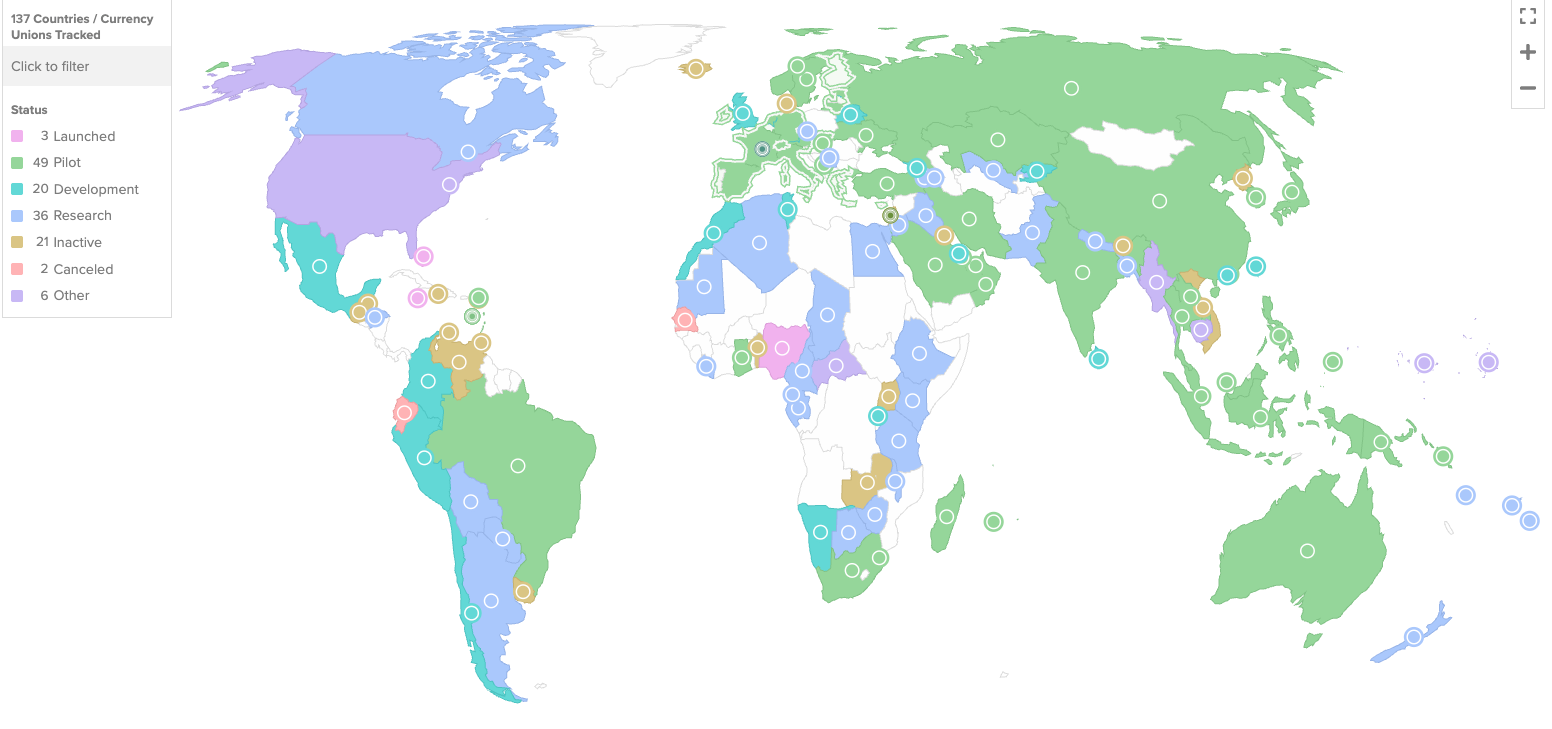

Dünya GSYİH’sinin %98’ini temsil eden 137 ülke CBDC’leri araştırırken Çin’in faizli dijital para deneyi yakından takip ediliyor. Eğer bu girişimde başarı sağlanırsa, tüm dünyada CBDC tasarımını şekillendiren temel varsayımların yeniden gözden geçirilmesine yol açabilir.

Günümüzde tartışılan artık sadece CBDC çıkarılıp çıkarılmayacağı değil; asıl soru şu: Nasıl bir para olmalı?