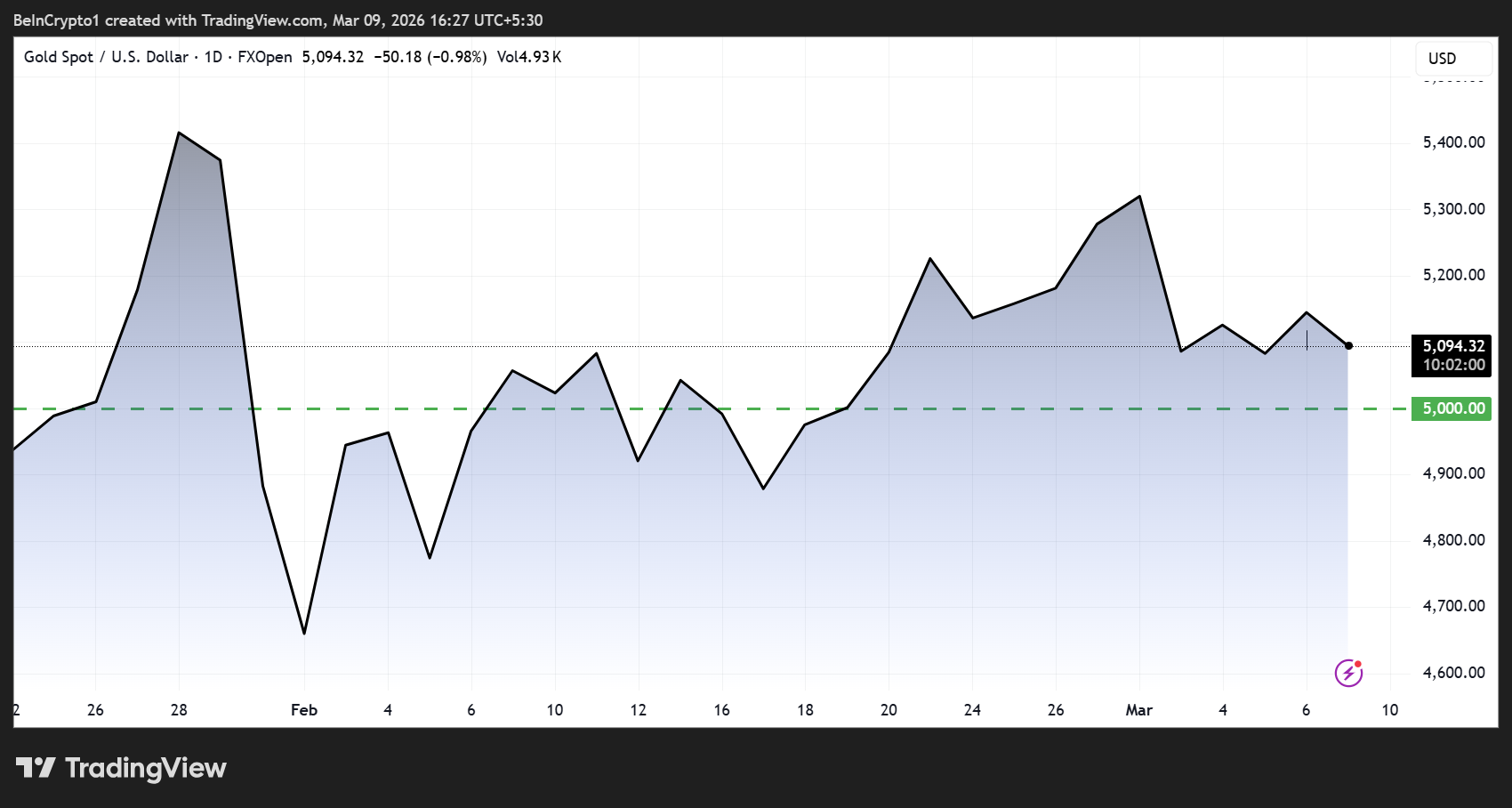

Zincir üstü balina adreslerinin iki farklı kümesi, metal ons başına 5.000 dolar seviyesinin üzerinde seyrederken iki gün boyunca yaklaşık 40 milyon dolarlık tokenize altın sattı. Bu büyük satışlar, varlıklı yatırımcıların kısa vadede zirve görüldüğüne mi inandığını sorgulattı.

Bu çıkışlar, zincir üstü analiz platformu Lookonchain tarafından takip edildi. Platform, Tether Gold (XAUT) ve PAX Gold (PAXG) tutan çok sayıda cüzdandaki hareketlere dikkat çekti. Her iki blockchain token’ı da fiziksel altın ile bire bir oranında destekleniyor.

Gold balinası çıkış yaptı milyonlarca Dolar kazanç sağladı

0x8C08 ve 0xdfcA adresli iki cüzdanın, aynı kişiye ait olduğu düşünülüyor. Söz konusu cüzdanlar, 5.250 XAUT’u token başına 5.125 dolar ve 560 PAXG’yi 5.173 dolardan sattı. Toplamda yaklaşık 29,8 milyon dolarlık satış gerçekleştirildi. Satıştan elde edilen tahmini kar ise 5,32 milyon dolar civarında.

Sadece birkaç saat sonra farklı bir cüzdan (0x8844), 1.934 XAUT’u 5.037 dolardan satarak toplamda iki aktörün satışlarını 40 milyon dolar seviyesine taşıdı. Bu ikinci satıştan ise yaklaşık 1,74 milyon dolar kar sağlandı.

Bu gelişmeler, fiziksel altın fiyatlarının daha birkaç ay önce az analistin tahmin ettiği seviyelerin üzerine çıkmasıyla paralel gerçekleşti.

Bu tablo, zincir üstü kar alımlarının büyük yatırımcıların genel sentiment’ını yansıtıp yansıtmadığını gündeme getiriyor.

Makro Ayrışma Beklentileri Bölüyor

Ancak herkes bu çıkışları düşüş yönlü okumuyor. Altının yükselmesini sağlayan geniş ekonomik tablo jeopolitik gerilim, enerji arzı kesintisi ve merkez bankalarındaki birikimin birleşimiyle şekilleniyor. Analistlere göre bu dinamikler spekülatif değil, yapısal nitelikte.

Saxo Bank Emtia Stratejisti Ole Hansen, kısa vadede yaşanan baskılar ile uzun vadeli talep dinamikleri arasındaki gerilime dikkat çekti:

‘Altın, petrol fiyatlarındaki yükseliş sonrası ilk başta değer kaybetti. Bunun nedeni, enerji maliyetlerindeki artışın enflasyonu yükseltebileceği ve faiz indirim beklentilerini erteleyebileceği veya tamamen ortadan kaldırabileceği düşüncesiydi. Fakat bu değerlendirme yanlış olabilir çünkü yaşanan fiyat sıçraması güçlü talepten değil, arz şokundan kaynaklanıyor. Bu da nihayetinde merkez bankalarını ekonomik destek sağlamaya zorlayabilecek bir stagflasyon riskini gündeme getiriyor. Kısa vadede ise kaldıracın azaltılması ve doların değer kazanması, fiyatlar üzerinde baskı yaratabilir. Ama bu, son yıllarda yatırımcıların giderek reel varlıklara yönelmesine neden olan temel sebepleri ortadan kaldırmaz’ dedi Ole Hansen.

Hansen’ın yorumu, doların güçlenmesinden veya pozisyon azaltmadan kaynaklanan geri çekilmelerin geçici olabileceği ve trendin tamamen değişmediğine işaret ediyor.

Yapısal Talep Gücünü Koruyor

Öte yandan, makro analiz uzmanı Shanaka Anslem, 5.000 dolar üzerindeki fiyat seviyesini çok daha geniş bir perspektiften değerlendiriyor. Altındaki yükselişi, güvenli limana kaçış değil; sigorta, diplomasi, enerji ve finans sektörlerinde yaşanan peş peşe kurumsal aksaklıkların sonucu olan fiyatlandırma değişimi olarak görüyor.

Anslem, P&I klub’larının savaş riski teminatını iptal etmesinden, Hürmüz Boğazı geçişlerinin durmasına ve mart vadeli Federal Reserve (FED) toplantısı öncesi stagflasyon tuzağına kadar birçok etkene işaret ediyor.

J.P. Morgan’ın yıl sonu 6.300 dolar hedefini hatırlatan Anslem, ayrıca merkez bankalarının 2025’te 863 ton altın aldığını ve Çin Merkez Bankası’nın (PBOC) 16 ay üst üste alım yaptığını bildiriyor.

‘5.100 dolarda olan altın, bir güvenli liman yatırımı değildir. Bu fiyat, piyasanın küresel ticareti ayakta tutan tüm kurumsal vaatlerin aynı anda çökmeye başladığı bir dünyayı fiyatlamasıdır. Altın, küresel finans sistemindeki karşı taraf riski sıfır olan tek varlık’ dedi Shanaka.

Polonya, Hindistan, Türkiye ve Çin’den gelen merkez bankası alımları ise, piyasadaki yapısal talebin bireysel spekülasyonlardan değil, devletlerin ihtiyacından kaynaklandığını bir kez daha destekliyor.

Kar Alımları ile Yapısal Yeniden Fiyatlama Arasındaki Fark

Balina satışları, emtia piyasalarında sıkça yaşanan bir gerilimi gözler önüne seriyor. Kısa vadede karı maksimize etmeye yönelen büyük bireysel yatırımcılar ile, uzun vadeli hedefleri olan kurumsal alıcılar arasındaki fark burada net şekilde görülüyor.

Tokenize altındaki 40 milyon dolarlık balina satışı, bölgesel bir zirve mi, yoksa geçici bir pozisyon azaltımı mı? Bu sorunun cevabı tamamen şu iki gelişmeye bağlı:

- Enerji arzındaki aksaklıkların ne kadar hızlı çözüleceği ve

- Doların yeniden zayıflayıp zayıflamayacağı.

FED bir yandan petrol kaynaklı enflasyon şokuyla mücadele etmeye çalışıyor, diğer yandan büyüme riskleri artıyor. Tüm bu ortamda altının 5.000 doları aşmasını sağlayan makro koşulların kısa sürede ortadan kalkma ihtimali oldukça düşük görünüyor.